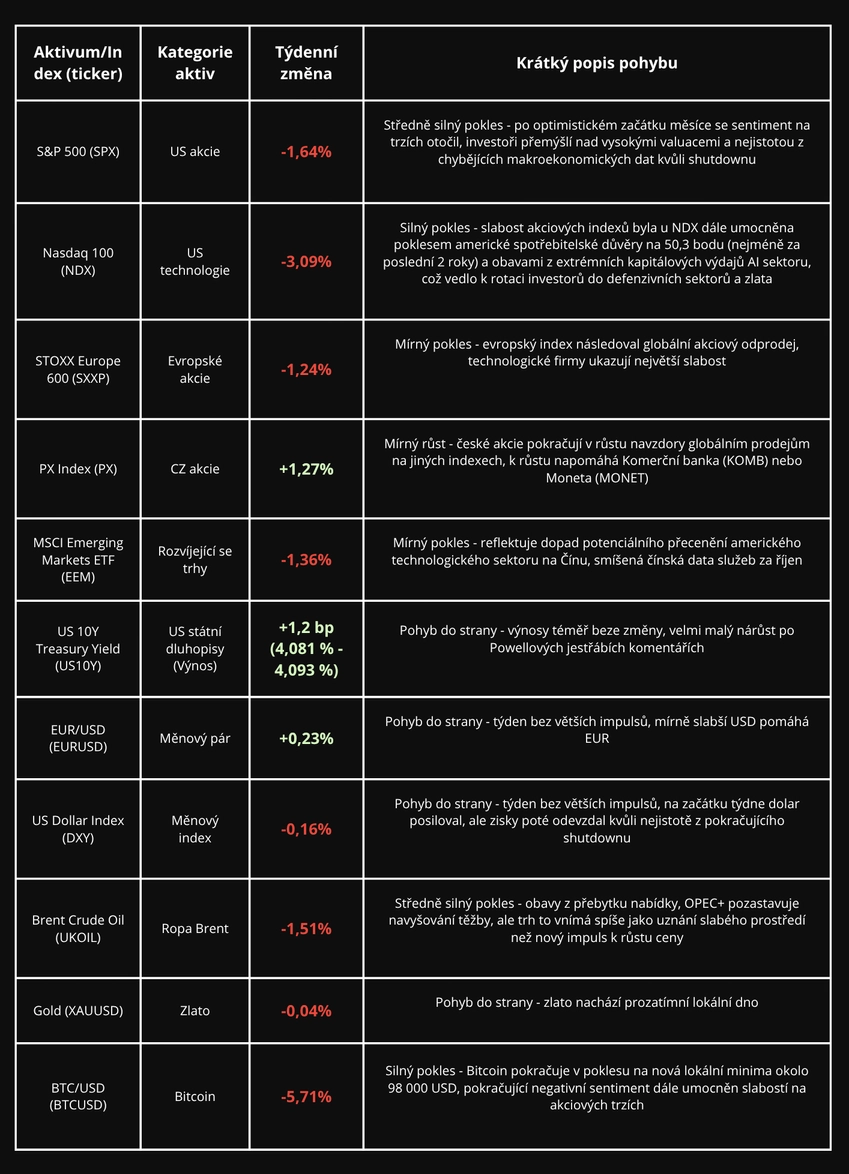

Blíží se uzávěrka formulářů 13F, které musí čtvrtletně podávat všechny investiční fondy ve Spojených státech s AUM přes 100 milionů dolarů. Tyto veřejné dokumenty ukazují složení portfolií ke konci čtvrtletí a nabízejí letmý pohled do investičních strategií nejznámějších fondů. Oficiální uzávěrka je 14. listopadu, takže na většinu fondů se pořád čeká. Jeden z prvních, který už své pozice zveřejnil, ale vzbudil značnou pozornost - Michael Burry a jeho fond Scion Asset Management.

Michael Burry je v dnešní době považován za investiční legendu, byť často nenáviděnou a kontroverzní. Rozhodně to není typ člověka, který by potřeboval častou validaci či poplácání po zádech od zbytku Wall Street. Proslavil se zejména svou sázkou proti americkému hypotečnímu trhu před finanční krizí v roce 2008, kdy díky přesnému pochopení křehkosti finančního systému a rizik v cenných papírech navázaných na hypotéky (tzv. CDO) vydělal svým investorům 725 milionů USD (film The Big Short). Obecně má pověst investora, který důkladně analyzuje a sází na scénáře, které ostatní investoři přehlíží. A přesně to dělá i nyní. Jeho hedgeový fond totiž sází na pokles 2 obrovských AI firem. Scion Asset Management zveřejnil put opce s nominální hodnotou 187 milionů dolarů proti Nvidii a 912 milionů dolarů proti Palantiru. Formulář sice neuvádí jejich strike cenu či expiraci, ale i bez těchto detailů lze vyvodit, že Burry někdy v budoucnu očekává u těchto titulů pokles. Většina médií ihned mylně strašila, že Burry má až 80 % portfolia short, což není přesné. Formulář 13F totiž neuvádí skutečnou hodnotu pozic, ale jen nominální hodnotu podkladových akcií, na které se opce vztahují. Jelikož každá opce představuje právo na nákup či prodej 100 akcií, uváděná částka tedy odpovídá teoretické tržní hodnotě, nikoli skutečně investované sumě. U Palantiru například 13F hlášení ukazuje nominální hodnotu okolo 900 milionů USD, přestože celý Scion podle odhadů spravuje řádově jen 150 - 300 milionů USD. Reálná expozice tak může být spíš v jednotkách % spravovaného portfolia. Podle dostupných informací z přehledu opcí se konkrétně může jednat o put s expirací leden 27 a striky například 30 či 50 USD, kde je open interest znatelně nad průměrem podobných hodnot. Také je ale možné, že tyto pozice nejsou klasické spekulace na pokles, ale spíše hedgeovací nebo kombinované opční strategie - například různé typy spreadů. Formulář 13F navíc vykazuje pouze nakoupené opce, takže případná druhá strana obchodu nebo jiné doplňující pozice v portfoliu nejsou vůbec vidět.

Jelikož mimo opce fond drží pozice jen ve 4 akciích (MOH, LULU, SLM, BRKRP) v hodnotě 68 milionů USD, nominální hodnota put opcí téměř 1,1 miliard USD tedy stejně naznačuje, že Burry vidí v těchto titulech značné riziko naceněných valuací. Jeho pozice ale může být také pojistkou proti přehřátému trhu než jednoznačnou spekulací na pád. Formulář zachycuje stav k 30. září, takže je také možné, že už od té doby své pozice upravil. Nicméně zajímavé je, že krátce před zveřejněním dokumentů se po dvouleté pauze vrátil na platformu X, kde sdílel varovný vzkaz: „Někdy vidíme bubliny. Někdy s tím můžeme něco udělat. A někdy je jediným vítězným tahem nehrát.“ Burry své myšlenky doplnil několika grafy zveřejněnými na svém profilu X, které podle něj ukazují podobnosti mezi dnešní investiční euforií kolem umělé inteligence a přehřátím technologického sektoru z konce devadesátých let. Tato data společně s přiloženými grafy naznačují, že se doopravdy nejspíše jedná o dlouhodobý obchod na změnu investorského sentimentu a otočení aktuálního trendu.

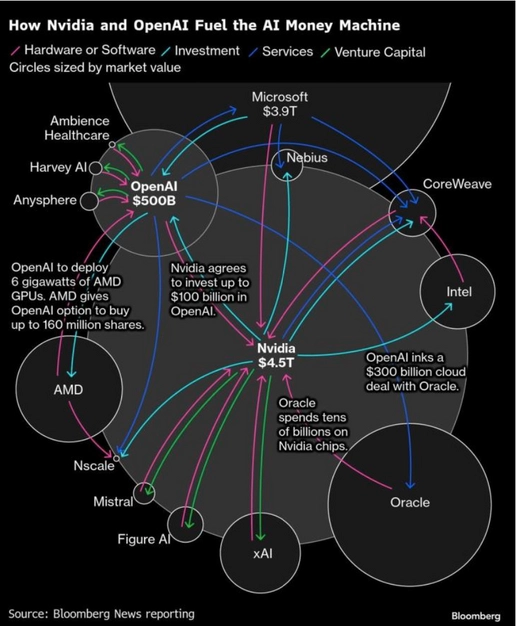

Palantir minulý týden v úterý po zveřejnění kvartálních výsledků klesl o 8 %, přestože společnost překonala odhady Wall Street a oznámila velmi optimistický výhled pro čtvrté čtvrtletí. Akcie Palantiru se ale obchodují s forwardovým P/E přes 200. To je číslo, které v mnohých investorech (včetně Burryho) vyvolává ostražitost a pragmatismus, protože na grafu bývají dlouhodobě neudržitelná. A podobně jako u Palantiru lze nalézt pár vrubek také u akcie Nvidia. Ta momentálně patří k nejpopulárnějším a nejvíce drženým titulům na světě, ale právě kolem ní se začíná objevovat tzv. cirkulární AI ekonomika. Velké technologické firmy se tu navzájem aktivně podporují, kupují si mezi sebou služby a tím vytvářejí dojem nekonečného budoucího růstu. Tento trend potvrzují i data o kapitálových výdajích (capexu) technologických firem. Růst investic do infrastruktury, datacenter a AI projektů se začíná veřejně často diskutovat, protože růst výdajů dosahuje tempa, jaké bylo naposledy vidět během notoricky známé dotcom bubliny. Firmy investují do infrastruktury, kterou samy využívají, a tím si navzájem zvyšují čísla, přestože jejich reálná produktivita stagnuje. Je to zvláštní druh kapitalistického ekosystému, kde si firmy navzájem fakturují optimismus a trh to odměňuje, jako by se jednalo o skutečný byznysový růst.

Šéf Palantiru Alex Karp si do Burryho rád veřejně rýpnul a nechápal, proč by někdo sázel přímo proti populárním firmám, které podle něj vydělávají nejvíce peněz. Pokud se sentiment kolem AI obrátí, Burry může na jeho putech vydělat obrovské peníze. Stejně snadno ale může být jeho kontrariánskou tezi absolutně převálcován trhem, pokud investorský optimismus, nová obchodní partnerství, přebytek tržní likvidity a pozvolně klesající sazby posunou valuace zmíněných firem a AI sektoru ještě výš.

Zdroje grafů: X, Michael Burry tweet, 3.11.2025

Zdroje: CNBC, Alex Karp blasts ‘Big Short’ investor Michael Burry as ‘bats--- crazy’ for bets against Palantir, Nvidia, 4.11.2025; Business Insider, Why 'Big Short' investor Michael Burry is posting 'Star Wars' memes and betting big against Nvidia and Palantir, 5.11.2025; Tradingview, Palantir CEO Fires Back at Michael Burry, Says 'Big Short' Investor May Regret AI Bet, 5.11.2025

Akcionáři společnosti Tesla znovu s podporou přes 75 % potvrdili kompenzační plán pro Elona Muska v hodnotě 87,8 miliardy dolarů. Musk výsledek oslavil poněkud extravagantně, když na pódiu výroční schůze po jeho boku tančili i jeho vlastní humanoidní roboti typu Optimus. Nový plán plně navazuje na původní z roku 2018 a dále rozšiřuje jeho rozsah. Musk by mohl získat až 1 bilion USD v akciích, i když po započtení hodnoty už vydaných akcií činí čistá hodnota plánu asi 878 miliard USD. Každý dosažený milník, tedy kombinace provozního cíle a firemní valuace, mu přidělí další 1 % akcií Tesly. Plná odměna by pro něj znamenala až 12 % podíl.

Nebude to ale zadarmo - cíle jsou totiž mimořádně ambiciózní. Do roku 2035 má Tesla podle plánu vyrábět 20 milionů vozů ročně, provozovat 1 milion robotaxi, prodat 1 milion humanoidních robotů a dosáhnout až 400 miliard USD zisku. K tomu by tržní kapitalizace firmy musela vzrůst ze současných 1,5 bilionů USD nejprve na 2 biliony a nakonec až na neuvěřitelných 8,5 bilionů USD. Aktuální schválení představuje silné vyjádření důvěry akcionářů, ale právní proces ještě zdaleka není u konce. Soud v Delaware musí nové hlasování formálně uznat a potvrdit, že odstranilo původní nedostatky. Pokud soud rozhodne ve prospěch Tesly, balíček se stane právně závazným už začátkem příštího roku.

Zdroj grafu: Reuters, Elon Musk's $1 trillion Tesla pay plan wins shareholder approval, 7.11.2025

Zdroje: The Wall Street Journal, Tesla Shareholders Approve Elon Musk’s $1 Trillion Pay Package, 6.11.2025

Americká vláda je částečně uzavřená už 39. den, čímž překonala všechny dosavadní rekordy. Spor o rozpočet se momentálně zasekl na otázce financování zdravotní péče. Demokraté trvají na prodloužení daňových úlev podle zákona o dostupné péči (které mají vypršet do konce roku), zatímco republikáni odmítají jakékoliv navýšení výdajů. Tento nesouhlas už po čtrnácté zablokoval provizorní rozpočtové řešení v Senátu. Postiženo je aktuálně zhruba 800 000 federálních zaměstnanců (jako při shutdownu v letech 2018 - 2019), kteří jsou buď dočasně doma, nebo dále pracují bez nároku na mzdu. Letecký provoz už začíná mít kvůli nedostatku zaměstnanců reálné problémy - proto došlo k omezení kapacit letů o zhruba 10 %. Donald Trump ze současného shutdownu viní demokraty a vzkazuje, že je na nich, aby fungování vlády obnovili. Dlouhý shutdown však začíná poškozovat reputaci jeho strany i mezi domácími republikánskými voliči, takže šance na dosažení dohody se s každým dalším dnem zvyšuje.

Zdroj: Reuters, US government shutdown ties record, as congressional inaction takes toll, 4.11.2025; The Wall Street Journal, Lawmakers See Hope for Ending Record-Setting Shutdown, 5.11.2025; Reuters, Exclusive: US orders 10% flights cut at major US airports due to shutdown, 6.11.2025

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.