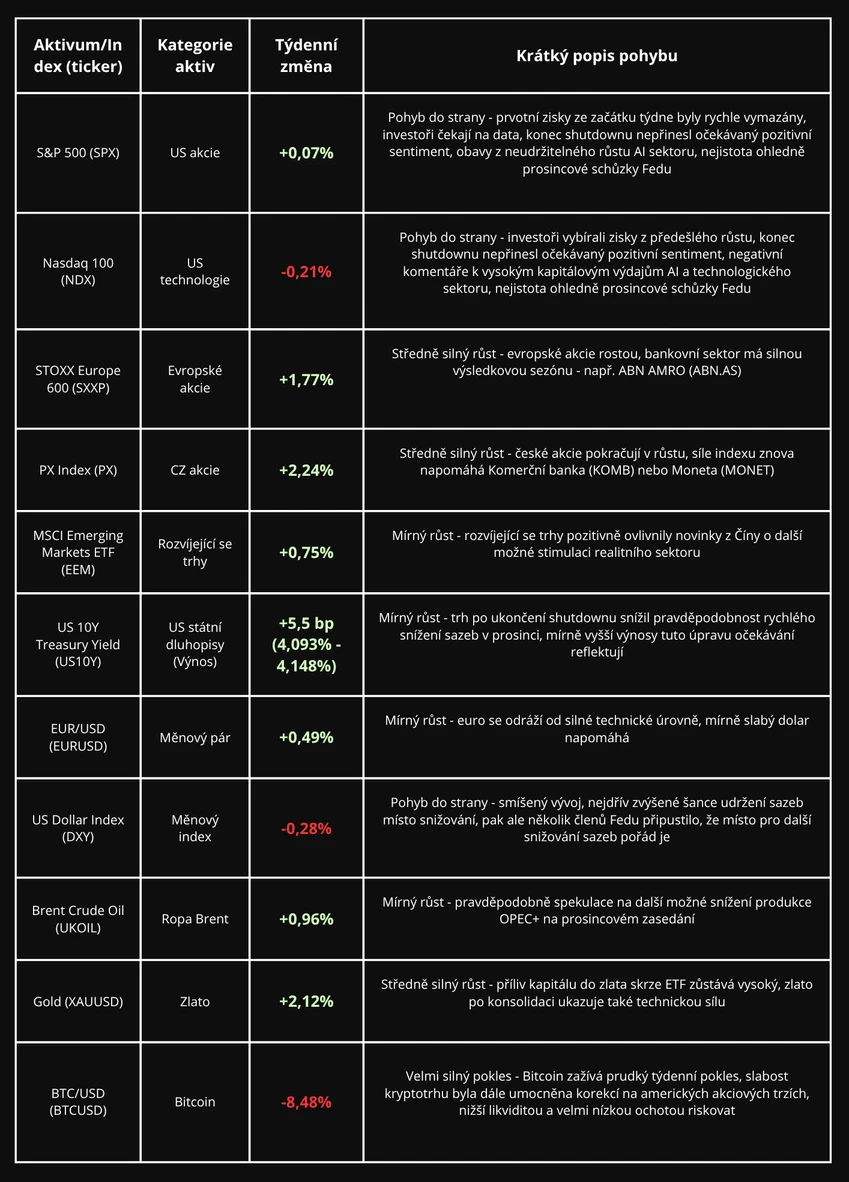

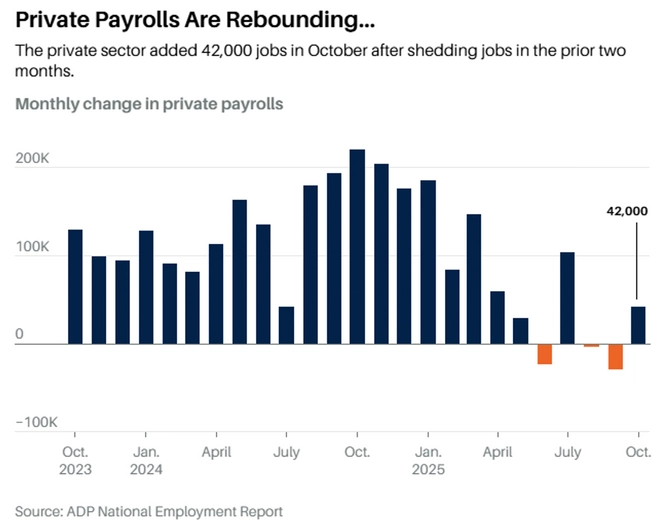

Data z trhu práce za říjen sice přinášejí další ochlazení, ale pořád neukazují na žádnou blízkou recesi. Kvůli (nyní už ukončenému) vládnímu shutdownu od 1. října chybí oficiální statistiky BLS, takže ekonomové sledují alternativní zdroje a snaží se z nich odvodit aktuální vývoj. Sledují se například data od společnosti ADP (nejspolehlivější soukromý indikátor vývoje zaměstnanosti), analytické výstupy Revelio Labs (sbírá data z firemních oznámení, LinkedInu) či data portálu Indeed, kde se zkoumá objem celkových a nově vytvořených inzerátů. Situaci ale trochu zkreslují odchody zaměstnanců kvůli vládnímu programu DOGE (Department of Government Efficiency - Úřad pro vládní efektivitu), který měl výrazně zredukovat počet federálních pracovníků. Jednalo se vlastně o řízené propouštění, kde vláda nabídla zvýšené dobrovolné odstupné. Nyní se tyto odchody naplno promítly do statistik a bez tohoto kontextu to tedy může na papíře vypadat jako akcelerace propouštění či extrémní slabost na trhu práce. Ve skutečnosti se ale jedná jen o jednorázovou slabost vyvolanou vládními úsporami. Nicméně, vláda tedy tentokrát rozhodně nebude zdrojem růstu zaměstnanosti. Jestli má přijít opora a zotavení, bude muset přijít ze soukromého sektoru. Ten naštěstí prozatím drží - podle říjnových ADP statistik přidal soukromý sektor 42 000 míst, čímž se vymazaly ztráty z předešlých dvou měsíců (- 29 000 za září a - 3 000 za srpen).

Nezaměstnanost se podle aktuálního modelového odhadu Chicago Fed drží kolem 4,36 %, tedy prakticky beze změny od srpnových 4,3 %. Oznámených propouštění bylo v říjnu 153 074, ale týká se to především logistických a skladových center, obchodů a supermarketů a také různých úřadů ve státní správě. U každého z těchto sektorů existuje logické vysvětlení k úbytku pozic, které nijak nenaznačuje rozšířenou slabost pracovního trhu. Logistický sektor se pořád pomalu vrací do normálu po extrémním růstu internetových obchodů během pandemie.

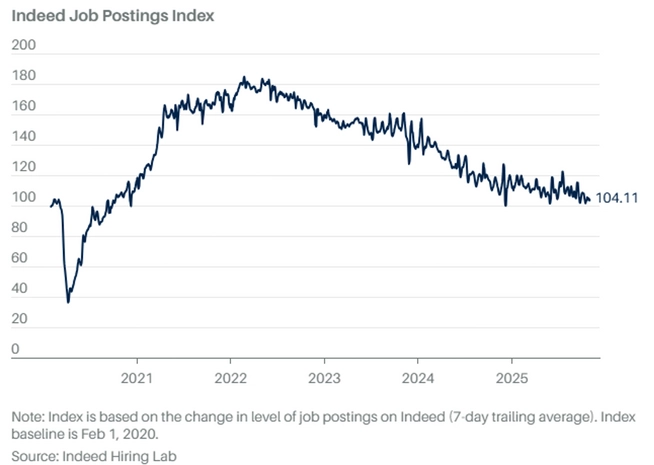

Obchody a supermarkety jsou přirozeně citlivé na změny ve spotřebitelském chování, které letos kolísá podle reálných mezd a vývoje inflace - zde může jít i o úbytek pracovníků způsobený špatnými odhady poptávky z předchozích měsíců. A státní správa, jak již bylo zmíněno, zažívá jednorázové propouštění v rámci programu DOGE. Důležité také je, že tato velká vlna výpovědí se zatím nepřelévá do žádostí o podporu. Týdenní nové žádosti o podporu zůstávají i nadále nízko. Počet inzerátů na pracovním portálu Indeed také výrazně nepadá - jde už rok do strany. Tato data dál potvrzují, že byť trh prozatím není nejsilnější, rozhodně se nijak neláme.

A co z tohoto aktuálního stavu pracovního trhu lze vyvodit investičně pro akcie? Aktuální prostředí dál přeje defenzivnímu růstu a kvalitě, tedy firmám s jasným stabilním cash flow, zdravým zadlužením a poptávkou, která není tolik závislá na ekonomickém cyklu. Zároveň ale dává smysl držet také podíl kvalitních technologických a AI firem. Byť se objevuje kritika (přehnaně vysoké kapitálové výdaje v AI sektoru, obavy z přílišné provázanosti Nvidia a OpenAI, historicky nejvyšší koncentrace Mag 7 v indexu S&P 500, občas vysoké forwardové P/E - např. přes 200 u Palantiru) a na akciových trzích momentálně vidíme širší korekci, AI trend prozatím neutichá a investoři by bez nich doposud nejspíše nedokázali porazit výkon indexu či zvoleného benchmarku. V této fázi cyklu jde tedy spíše o nalezení rovnováhy. AI může být i nadále střednědobou růstovou složkou portfolia, zatímco zvýšený podíl zdravotnictví, základního spotřebního zboží či energetiky pomohou udržet stabilitu a snížit volatilitu portfolia v případě, že by trh práce přece jenom přinesl nepříjemné překvapení. Pro zkušenější investory mohou dávat smysl také menší ochranné opční pozice - call pozice na VIX nebo protective puts na indexy či největší firmy.

Zdroje grafů: Barrons, Is the U.S. Headed for Recession? 5 Charts That Explain the Labor Market., 10.11.2025

Další zdroje: Yahoo Finance, 'Hiring has dramatically slowed': What private data says about America's job engine, 10.11.2025; MarketWatch, Is the U.S. jobs market tanking? Here’s what the latest clues say., 8.11.2025

Minulou středu po 43 dnech konečně skončil historicky nejdelší americký vládní shutdown. Během uzavření zůstalo bez výplaty přibližně 1,25 milionu federálních pracovníků. Shutdown nezasáhl jen federální zaměstnance - potravinová pomoc pro zhruba 42 milionů Američanů byla dočasně pozastavena. CBO (Kongresový rozpočtový úřad) odhaduje, že shutdown sníží růst ekonomiky ve čtvrtém čtvrtletí o zhruba 1,5 procentního bodu a přibližně 11 miliard dolarů ekonomické aktivity bude ztraceno trvale. Federálním zaměstnancům totiž k polovině listopadu chybí ve výplatách odhadem 16 miliard dolarů, což se logicky musí projevit v nižší spotřebě i cestování. Dá se tedy očekávat slabší začátek vánoční sezóny pro spotřebitelské tituly a také pro hotelnictví a služby. Naopak první čtvrtletí příštího roku by měl krátkodobý impuls z vyplacení zpožděných mezd stimulovat - očekává se skok až o 2,2 procentního bodu.

Trhy na zprávy o obnovení fungování vlády reagovaly s úlevou, ale zdaleka ne tak optimisticky, jak většina investorů čekala. Shutdown ale celkem zamíchal očekáváními na prosincové zasedání Fedu podle FedWatch Tool. Týden před koncem shutdownu bylo s 66 % nejpravděpodobnější další snížení sazeb, což se od té doby snížilo na 46.6 %, takže nejpravděpodobnější variantou je nyní ponechání sazeb. Je to celkem logické - bez pořádných dat se Fed do dalšího snižování rozhodně nebude hnát.

Projevil se také zajímavý tržní efekt. Jakmile se začalo ukazovat, že shutdown stáhne letošní HDP dolů, fondy a instituce používající kvantitativní modely založené na průběžných odhadech ekonomiky začaly omezovat rizikovější pozice a přesouvat kapitál do stabilnějších sektorů. Od začátku října tak na trhu vidíme silný posun pryč od spekulativních aktiv. Lze to prakticky sledovat v reálném čase na postupném oslabování např. kryptoměnových trhů, ale také na chování různých typů akcií. Od 1. října je po včerejším silném poklesu index S&P 500 lehce v mínusu -0,71 %, zlato šlo výše o +5,67 %, zatímco Bitcoin výrazně klesl o -17,74 %. Dobrá proxy pro spekulaci je také ETF ARK Innovation (ARKK), který sleduje firmy spoléhající spíše na slib budoucích zisků než aktuální čísla - ten od začátku října klesl o -12,46 % a pořád nenachází dno.

Zdroje: Reuters, Trump signs deal to end longest US government shutdown in history, 13.11.2025; The Wall Street Journal, U.S. Futures, Global Markets Mostly Higher as U.S. Government Shutdown Ends, 13.11.2025; MarketWatch, The government shutdown is over. Here’s how stocks performed, and what could come next for the economy., 12.11.2025; LA Times, Record government shutdown leaves an estimated $11 billion in permanent economic damage, 11.11.2025

Česká národní banka poprvé v historii nakoupila digitální aktiva. Minulý čtvrtek totiž spustila malé testovací portfolio (pořizovací hodnota 1 milion USD, tedy 0,0006 % z aktiv ČNB) za účelem získání znalostí a praktických zkušeností spojené s tokenizací a digitalizací finančního systému. Portfolio tvoří Bitcoin, dolarový stablecoin a tzv. tokenizované depozitum na blockchainu, což centrální bance umožní vyzkoušet si v praxi různé typy digitálních aktiv a zjistit, jak s nimi nakládat a jak je zabezpečit. Za prvotní myšlenkou zkoumání kryptoaktiv přišel v lednu guvernér Aleš Michl, který navrhnul prozkoumat Bitcoin z pohledu centrální banky a jeho potenciální využití do devizových rezerv. Bankovní rada nákup schválila na konci října poté, co navazující analýza ukázala, že digitální aktiva postupně pronikají také do portfolií velkých firem a investičních fondů. Aktuální testovací portfolio samozřejmě součástí devizových rezerv není - je to samostatný projekt, do kterého se nebude nyní nijak zasahovat (nákupy či prodeje aktiv) a v horizontu 2 - 3 let bude finálně vyhodnocen. Součástí celého projektu je také nová inovační sféra ČNB Lab, která bude prakticky testovat inovativní technologie jako blockchain, tokenizaci a AI.

Zdroj: První testovací portfolio digitálních aktiv v ČNB, 13.11.2025

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.