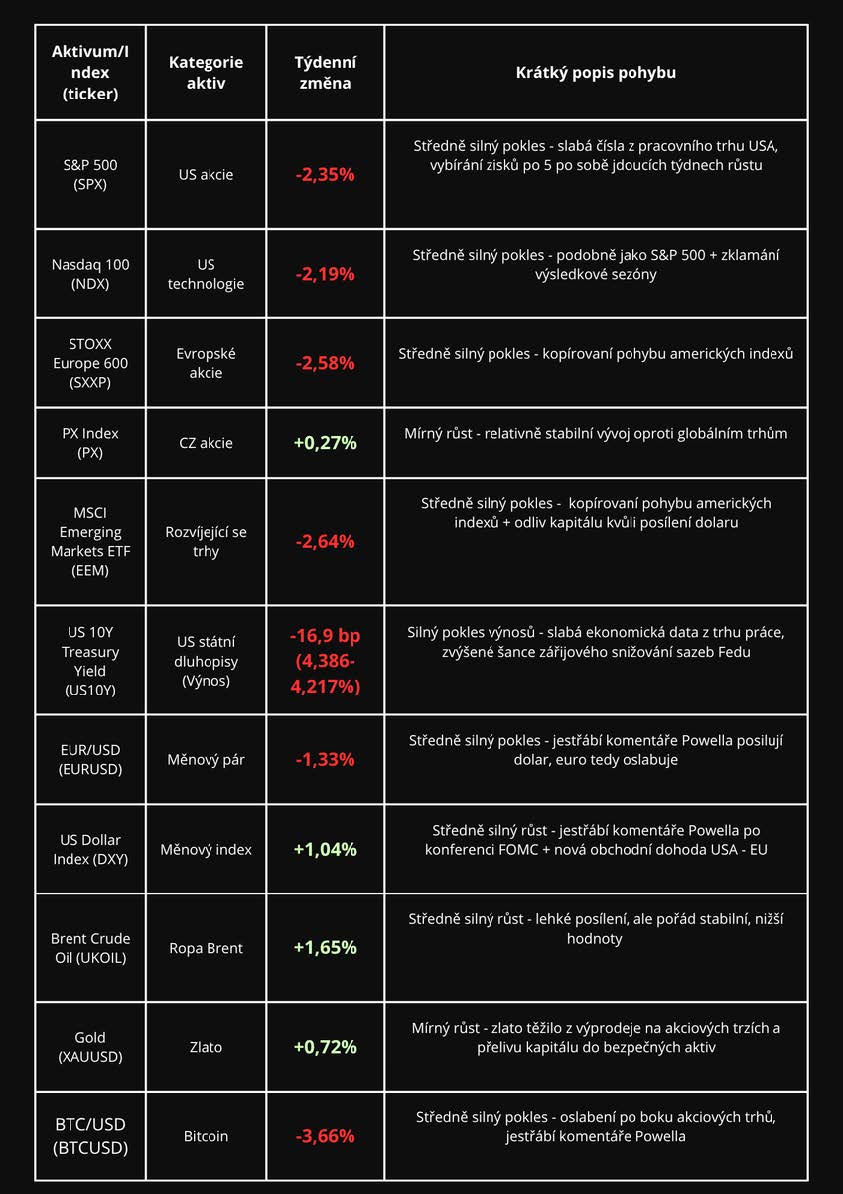

Ekonomika Spojených států ve druhém čtvrtletí předběžně vzrostla mezikvartálně o 3,0 %, což výrazně překonalo očekávání analytiků. Toto optimistické číslo může na první pohled působit jako silný výsledek, ale ve skutečnosti je růst HDP z velké části pouze optické zlepšení, způsobené prudkým poklesem dovozu kvůli obchodní válce. Dovoz se totiž ve výpočtu HDP odečítá, a tak jeho propad automaticky navyšuje výslednou hodnotu, i když reálný výkon ekonomiky tomu nemusí odpovídat. Reálnější obrázek zdraví ekonomiky poskytuje ukazatel vývoje čisté domácí soukromé poptávky, která vzrostla pouze o 1,2 % - jde o růst nejpomalejším tempem za poslední dva roky.

Zdroj grafu: U.S. Bureau of Economic Analysis, Gross Domestic Product, 2nd Quarter 2025 (Advance Estimate), 30.7.2025

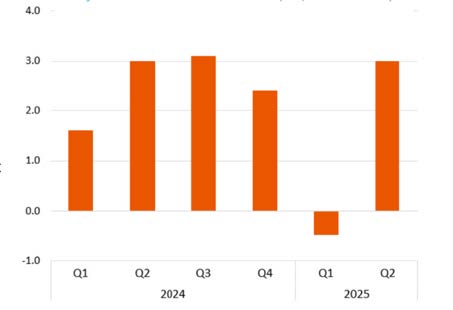

Nyní data ohledně České republiky. Podle předběžného odhadu Českého statistického úřadu vzrostl hrubý domácí produkt ve druhém čtvrtletí meziročně o 2,4 %, což je shodné tempo s prvním čtvrtletím. Meziroční růst HDP podpořil především průmysl obchodu, dopravy, ubytování a pohostinství. Spotřeba domácností se postupně zotavuje díky ustupující inflaci a mírnému růstu reálných mezd. ČNB v budoucích čtvrtletích očekává potenciální zpomalení meziročního růstu HDP na 1,5 - 2,0 %. Pro celý rok 2025 analytici čekají průměrný růst českého meziročního HDP okolo 1,8 - 2,1 %, což odpovídá pozvolnému návratu k pozitivnímu trendu.

Zdroj grafu: Novinky.cz, Česká ekonomika pokračovala v růstu, ale už byl znát vliv Trumpových cel, 30.7.2025

Obecně ale pod povrchem silných čísel chybí široká a udržitelná expanze napříč klíčovými sektory (momentální růst je silně postaven na dočasných faktorech). Česká i americká data potvrzují, že ekonomiky sice rostou, ale základní dynamika ekonomiky má k udržitelnému trendu ještě daleko.

Další zdroje: Český statistický úřad, Předběžný odhad HDP - 2. čtvrtletí 2025, 30.7.2025; Reuters, Czech central banker Seidler sees limited scope for further rate cut, 30.7.2025

Americká centrální banka ve středu ponechala úrokové sazby beze změny. Skutečné překvapení ale přišlo v podobě nečekaně tvrdého tónu předsedy Jeroma Powella. Byť se z jeho strany jednalo o další opakování naučených frází typu „důraz na přetrvávající inflační rizika“ či „nevyzpytatelné vlivy tarifů na budoucí data“, investory šokoval nulový slovní závazek ke snížení sazeb v září. Kvůli jeho jestřábímu tónu ihned po projevu spadla pravděpodobnost snížení sazeb v září na CME FedWatch Tool ze 65 % na 46 %.

Jenže příběh tím nekončí. Krátce nato začaly kolovat zprávy o rezignaci guvernérky Adriany Kuglerové, kterou nominoval prezident Biden v roce 2023 a oficiálně měla zůstat ve funkci až do roku 2036. Tato překvapivá rezignace přichází v době, kdy Donald Trump stupňuje svůj tlak na centrální banku. Jelikož Kuglerová byla makroekonomka s progresivním zázemím a obecně byla považována za holubici, za její rezignací pravděpodobně stojí rostoucí frustrace z jestřábího směřování Fedu a také zvyšující se tlak ze strany současného prezidenta. Sentiment se rychle otočil o 180 stupňů a už v pátek večer se pravděpodobnost snížení sazeb v září vyšplhala zpět až na 80 %.

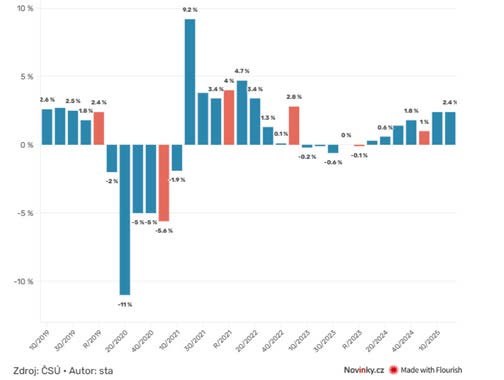

Zajímavé je, že už samotné zasedání bylo mimořádně rozdělené. Byť sazby zůstaly beze změny, dva členové - Michelle Bowman a Christopher Waller, oba jmenovaní Donaldem Trumpem - hlasovali pro jejich okamžité snížení o 25 bazických bodů. Je tedy vidět, že debata uvnitř Fedu není ani zdaleka u konce. Šlo navíc o nejvíce nesouhlasů od roku 1993, což jasně vyzdvihuje zvýšenou komplexitu nynějších monetárních rozhodnutí oproti posledním dekádám, kdy bylo hlasování téměř vždy jednoznačné.

Touto rezignací má Trump otevřenou cestu k personální změně přímo uvnitř centrální banky. Jeho dlouhodobá nespokojenost s neposlušností Fedu je dobře známá a současná situace mu nabízí příležitost získat více vlivu nad směrováním sazeb. Trump si nejspíše do Rady guvernérů jmenuje někoho se silným holubičím postojem a (na rozdíl od dosavadních snah zvenčí) bude tedy moci ovlivňovat směřování sazeb i přímo zevnitř. Pozvolné snižování sazeb bývá historicky díky levnějšímu financování a zvýšené ochotě investorů riskovat příznivým prostředím pro růst akciových trhů. Zároveň ale platí, že současný růst může být značně přepjatý - od dubnového dna do čtvrtečních maxim index S&P 500 vzrostl o více než 32 %. Čím strmější trend, tím ostřejší jsou většinou technické korekce, které se mohou objevit i ve zdánlivě příznivém makroprostředí. Je možné, že menší korekci (S&P 500 uzavřel týden cca 200 bodů od maxim) Powell jeho proslovem odstartoval.

Zdroj grafu: The New York Times, See How Often Fed Governors Have Broken Ranks, 30.7.2025

Zdroje: Reuters, Fed's reticence on rate cuts forces market to rethink outlook, 31.7.2025; The Wall Street Journal, Fed Holds Rates Steady, but Two Officials Back a Cut, 30.7.2025; Reuters, Kugler resigning from Fed, opening door to Trump appointment, 2.8.2025; The Wall Street Journal, The Two Months That Will Test Whether the Fed Called the Economy Right, 30.7.2025

Po nedávném obchodním vítězství s Japonskem uzavřel Donald Trump další významnou dohodu, tentokrát s Evropskou unií. Spojené státy si díky silné vyjednávací pozici prosadily model, v němž Evropa zaplatí, Amerika inkasuje a obě strany tomu říkají stabilita. Washington sice snížil původně zvažované tarify na evropský export ze 30 na 15 %, ale výměnou za závazek EU nakoupit americkou energii za 750 miliard dolarů a investovat dalších 600 miliard do americké infrastruktury, obranného průmyslu a technologií. Struktura dohody tak jednoznačně připomíná nedávný japonský model - jednoduchá a asymetrická.

Ačkoliv 15 % působí mírně, jde o více než trojnásobek průměrného cla 4,8 %, které Evropa platila před Trumpovým nástupem. Nové clo znevýhodňuje evropské exportéry na americkém trhu a poskytuje domácím firmám prostor k cenové dominanci. Například evropské firmy Porsche a Aston Martin už na opatření zareagovaly zvýšením cen svých vozů v USA o 2,3 až 3,6 %, aby kompenzovaly dopady amerických cel.

Ve střednědobém horizontu může z dohody těžit americký energetický sektor (např. ETF XLE), ale také velké obranné korporace jako Lockheed Martin (LMT), Raytheon (RTX) či Northrop Grumman (NOC), které získají další zakázky z garantovaných evropských investic.

Dohoda je veřejně prezentována jako diplomatický úspěch, ale zatím nemá právní účinnost a řada detailů čeká na doladění. Evropa se sice vyhnula přímé tarifní válce, ale za cenu značných ústupků. Tam, kde ostatní hledají kompromis, Trump bez váhání uzavírá tvrdé obchody.

Zdroje: Zerohedge, US and EU strike deal for 15% tariffs, EU to buy USD 750bln energy, make USD 600bln investments, 28.7.2025; The Wall Street Journal, Trump and EU Reach Tariff Deal, Avoiding Trade War, 27.7.2025; Reuters, Porsche, Aston Martin hike US prices as hopes for tariff sweeteners fade, 31.7.2025

Donald Trump opět vyvolal pozornost na mezinárodní scéně. Když Dmitrij Medveděv, místopředseda ruské Rady bezpečnosti, provokativně připomněl, že Rusko stále disponuje jaderným arzenálem z dob Sovětského svazu, Trump si jeho slova vyložil jako nehoráznou výhružku a bez otálení oznámil přesun dvou amerických jaderných ponorek blíže k ruským břehům. Jednalo se spíše o varování než o snahu o vojenskou eskalaci, jelikož polohy podobných strategických plavidel bývají přísně utajené a nedávalo by smysl nepřítele předem varovat. Situaci ale dále nepomáhá, že četná mírová jednání o Ukrajině za poslední měsíce nepřinesla žádné výsledky. Diplomatický kanál se zasekl a Spojené státy dávají stále častěji najevo svou rostoucí nespokojenost, zejména kvůli tomu, že Donald Trump se i před jeho zvolením pyšnil, že by dokázal válku v Ukrajině do jediného týdne ukončit.

Bezpečnostní analytici ale připomínají, že americké ponorky už nyní operují tak, aby měly v případě konfliktu Rusko v dosahu. Případný posun blíže tedy sice vojenskou mapu dramaticky nemění, ale v případě nejhoršího může zkrátit reakční dobu či posílit odstrašující efekt. Spojené státy se většinou historicky nezapojují do jaderného zastrašování a zpravidla mlčí tam, kde ostatní země hrozí jadernými zbraněmi. Trump tímto krokem porušil tradici tiché odstrašující síly. Tam, kde Spojené státy obvykle šeptají, on nezaváhal a použil megafon.

Zdroje: Reuters, Trump orders nuclear submarines moved after Russian 'provocative statements', 2.8.2025; Aljazeera, Why is Trump moving nuclear submarines after spat with Medvedev?, 2.8.2025; The Wall Street Journal, Trump Positions Nuclear Submarines Following Threats From Former Russian Leader, 1.8.2025

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.