.webp)

Uplynulý týden se na trzích nesl ve znamení zvláštní směsi euforie a pochybností. V pondělí a úterý průmyslový index Dow Jones Industrial Average (DJI) dosáhl dalších nových maxim, ale technologické akcie, zejména Mag7, většinu týdne oslabovaly kvůli stále diskutovaným vysokým kapitálovým výdajům. Ty by v roce 2026 měly dosáhnout astronomických hodnot, které jako procentuální podíl HDP převyšují například investice do amerických železnic v 19. století či vesmírný program Apollo. Z amerických makroekonomických dat mimo mírně lepší CPI inflaci nejvíce vyčnívala středeční data z trhu práce, kde soukromá zaměstnanost mimo zemědělství překvapila nečekaným přírůstkem. Tento přírůstek však téměř celý stál na zdravotnictví a sociálních službách. Je tedy vidět, že tyto části ekonomiky jsou velmi odolné, ostatní ale ukazují mírný útlum. V reakci na pokles nezaměstnanosti na 4,3 % došlo k nárůstu dluhopisových výnosů a dolaru - tyto pohyby však byly hned v dalších dnech vymazány.

Následující týden bude zkrácený, protože v pondělí 16.2. je státní svátek - Den prezidentů. V praxi často při podobném prodlouženém víkendu vidíme o to volatilnější úterní obchodování. V pátek 20.2. potom vyjde první odhad amerického HDP za Q4 2025 a také Fedem preferovaná inflační metrika PCE za prosinec.

Nejstarší americký akciový index Dow Jones Industrial Average (DJI) v pátek 6.2 poprvé v historii uzavřel nad psychologickou hranicí 50 000 bodů, přičemž cesta ke zdvojnásobení hodnoty z úrovně 25 000 dosažené začátkem ledna 2018 trvala investorům přes osm let. Tento milník potvrzuje aktuální odolnost hodnotových a cyklických titulů v prostředí zvýšené volatility technologického sektoru, která v uplynulém týdnu zasáhla širší trh. Logaritmický dlouhodobý graf navíc ukazuje, že každý další kulatý milník (např. dalších 10 000 bodů nahoru) představuje menší procentní pohyb. Psychologických 50 tisíc je tedy spíše o setrvačnosti trendu než o jednorázové euforii.

Graf 1: Index Dow Jones Industrial Average v měsíční frekvenci na logaritmické škále (od svého vzniku). Každá vodorovná úroveň představuje přibližně 100% nárůst oproti předchozí hodnotě.

.webp)

Jelikož je Dow Jones cenově vážený index, jeho hodnotou nejvíce hýbou tituly s vysokou cenou akcie, ne nutně s největší tržní kapitalizací. Největší podíl na posunu o 25 000 bodů měla investiční banka Goldman Sachs (GS), která díky mimořádně silné aktivitě v investičním bankovníctví a obchodování k růstu přispěla 4 261 body. Hned za ní byla americká průmyslová firma Caterpillar (CAT) s příspěvkem 3 589 bodů. Aktuální AI datacentrová horečka totiž výrazně zvyšuje poptávku po generátorech a stavební technice, které firma vyrábí. Dále se umístily technologické společnosti Apple (AAPL) a Microsoft (MSFT), které jako jedny z nejhodnotnějších firem světa přispěly k růstu indexu od roku 2018 o 3 220 a 2 112 bodů.

Graf 2: Příspěvek jednotlivých společností k růstu indexu Dow Jones Industrial Average z 25 000 na 50 000 bodů, rozlišený na současné a bývalé členy indexu.

.webp)

Současné ocenění indexu se opírá nejen o fundamentální růst firemních zisků, ale také o celkové přehodnocení trhu směrem k vyšším valuačním násobkům. Dnešním investorům totiž často nevadí nakupovat akcie za vyšší ceny, protože věří, že firmám se bude dařit a zisky dál porostou. Od roku 2018 poměr ceny k ziskům (P/E) totiž vzrostl zhruba z 20násobku na aktuální 22násobek. Graf P/E za poslední roky prozatím ukazuje mnohem pozvolnější a udržitelnější nárůst, než tomu bylo v letech 2019 - 2021. Budoucí vývoj trendu však bude záviset na tom, zda si průmyslové a finanční tituly obhájí svou ziskovost i v nadcházejícím období očekávaného poklesu úrokových sazeb.

Graf 3: Vývoj poměru ceny k zisku (P/E) indexu Dow Jones Industrial Average na základě zisků za posledních 12 měsíců (trailing 12 months) v období 2018 - 2026. Ukazatel zachycuje změny ocenění amerických akcií v čase a opětovný posun k vyšším valuacím v posledních letech.

Další zdroje: Barrons, Review & Preview: 50,000 Sighs of Relief, 6.2.2026; The Wall Street Journal, How the Dow Got to 50000, in Charts, 9.2.2026; Reuters, Dow Jones Industrial Average breaks 50,000 level for first time, 7.2.2026

V lednu přibylo v americké ekonomice 130 tisíc nových pracovních míst především díky sektoru zdravotnictví, který přidal 82 tisíc pozic a sociální péče dalších 42 tisíc. Celkový počet nově vytvořených pracovních míst překonal průměrné měsíční přírůstky z loňského roku. Na grafu lze vidět, že od ledna 2025 se celkový přírůstek zaměstnanosti opírá hlavně o zdravotnictví a soukromé vzdělávání, zatímco mimo tyto segmenty ekonomika v posledních měsících pracovní místa spíše ztrácela. Pokles míry nezaměstnanosti na 4,3 % vyvolal růst dluhopisových výnosů a dolaru - tento růst byl ale v následujících dnech vymazán. Akciové indexy reagovaly oslabením, neboť přísnější podmínky na trhu práce vyvolávají pochybnosti v očích investorů o snížení úrokových sazeb v červnu ze strany Fedu. V příštích měsících bude důležité sledovat, zda se tvorba pracovních míst rozšíří i mimo zdravotnictví a sociální služby. Pokud se situace nezmění, může trh začít hlavní údaj o tvorbě pracovních míst brát spíš jako sektorový příběh než jako vizitku celé ekonomiky.

Graf 4: Změna počtu amerických soukromých pracovních míst v sektorech mimo zemědělství od ledna 2025. Zaměstnanost roste zejména díky sektoru zdravotnictví a soukromého vzdělávání - po jejich vyloučení by celková tvorba pracovních míst byla v poklesu.

.webp)

Zdroje: Barrons, Healthcare Still Leads as Job Engine, 11.2.2026; The Wall Street Journal, Healthcare Jobs Have Become the Engine of America’s Labor Market, 11.2.2026; Reuters, US job growth surges in January, but labor market far from turning around, 11.2.2026

V minulém vydání jsme informovali, že nový právní AI nástroj od Anthropicu zvedl nervozitu kolem valuací softwaru a spustil tvrdé výprodeje napříč sektorem. Společnosti pomáhá úspěch programovacího asistenta Claude Code (firemní předplatné se od začátku roku zčtyřnásobilo), jehož tržby by podle vedení mohly dosáhnout zhruba 2,5 miliardy dolarů. Tento úspěch vysvětluje i čerstvé financování 30 miliard dolarů, čímž Anthropic zdvojnásobil svou tržní hodnotu na 380 miliard. Investoři i nadále sázejí na to, že se firmě bude dařit rozšířit svůj software mezi podniky a prodávat ho ve velkém. Zároveň se také zrychlují přípravy na IPO v celé AI frontě, kde se jako hlavní konkurenti skloňují OpenAI s valuací okolo 830 miliard dolarů a SpaceX po sloučení s xAI s oceněním kolem 1,25 bilionu dolarů. Kapitál se v generativním AI koncentruje rychleji než dřív a právě takhle velké IPO by kvůli své velikosti mohly odčerpat znatelnou část likvidity z širšího akciového trhu.

Zdroje: Barrons, Anthropic Is Now Worth $380 Billion. Software’s Pain Is AI’s Gain, 12.2.2026; Reuters, Anthropic clinches $380 billion valuation after $30 billion funding round, 12.2.2026

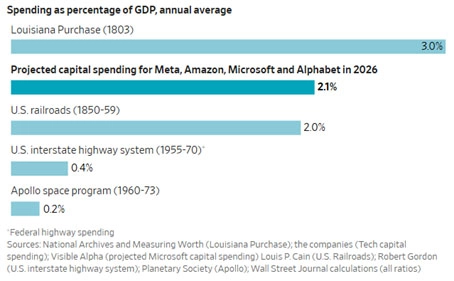

Čtyři technologičtí giganti Microsoft (MSFT), Meta (META), Amazon (AMZN) a Alphabet (GOOGL) plánují v roce 2026 utratit až 670 miliard dolarů za novodobou infrastrukturu umělé inteligence. Tento objem kapitálových výdajů představuje zhruba 2,1 % amerického HDP a v relativním vyjádření překonává dokonce historické americké investice do železnic v 19. století či vesmírný program Apollo. Zatímco Amazon navyšuje své rozpočty o 60 % na rekordních 200 miliard dolarů, u společnosti Meta mohou tyto náklady dokonce poprvé překročit polovinu jejích ročních tržeb. Tato čísla nejsou vůbec zanedbatelná - rychlá expanze datových center a masivní nákupy serverů začínají citelně proměňovat strukturu rozvah a nákladové zatížení těchto společností.

Graf 5: Srovnání významných investičních projektů jako procentuálního podílu na americkém HDP (roční průměr). Plánované kapitálové výdaje společností Meta, Amazon, Microsoft a Alphabet v roce 2026 přesahují úrovně největších investičních projektů v historii.

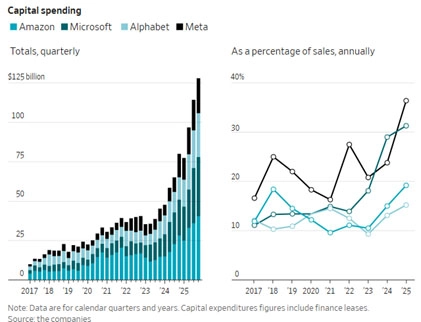

Investoři začínají tyto obří sumy promítat do ocenění přes cash flow, protože datová centra se neodepisují přes noc. Servery se účetně rozloží na pět až šest let, takže jen u Alphabetu příští rok přibude zhruba 18 miliard dolarů nových ročních nákladů. Odpisy sníží provozní zisk, ale mnohem důležitější je tlak na volný cash flow, který zbývá na dividendy a zpětné odkupy akcií. Aby si čtyři firmy udržely loňskou úroveň volného cash flow, musely by zvýšit provozní cash flow o 30 %. To však prozatím vypadá nepravděpodobné - analytici tipují pouze růst provozního cash flow o 19 %.

Graf 6: Kapitálové výdaje Amazonu, Microsoftu, Alphabetu a Mety od roku 2017 v absolutní hodnotě v dolarech (vlevo) a jako podíl na tržbách (vpravo).

Tržní reakce na zveřejněné kapitálové výdaje se lišila podle schopnosti společností generovat příjmy z cloudových služeb, jak ukázal pokles hodnoty Amazonu oproti Metě s jejími rekordními zisky. Výjimkou však zůstává Apple, který si díky pronájmu kapacit udržuje lehký model a volný cash flow vrací akcionářům, což z něj dělá dobrou defenzivní volbu. Pokud cloudové příjmy neporostou dostatečně rychle, mohou být programy nákupu vlastních akcií pozastaveny nebo omezeny. Reálný dopad těchto astronomických investic se proto ukáže až v budoucích finančních výkazech.

Zdroje: Barrons, Big Tech’s Spending Spree Could Limit Buybacks and Dividends, 13.2.2026; The Wall Street Journal, Big Tech’s AI Push Is Costing a Lot More Than the Moon Landing, 7.2.2026

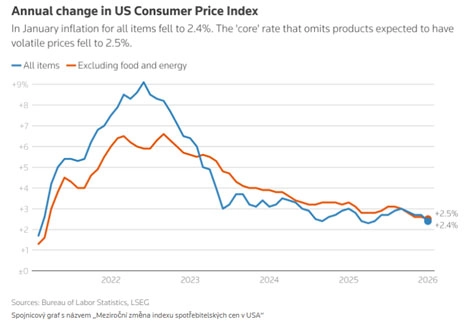

Lednový CPI přidal meziměsíčně 0,2 % proti očekávání 0,3 % a meziročně zpomalil na 2,4 % z prosincových 2,7 %. Jádrová inflace meziměsíčně zrychlila na 0,3 %, zatímco meziročně činila 2,5 %, což představuje nejnižší tempo růstu od března 2021. K největším poklesům patřily ceny benzínu o 3,2 % a ojetých aut o 1,8 %. Naopak v sektoru služeb cenové tlaky přetrvávají. Letenky zdražily o 6,5 % a položky osobní péče o 1,2 %. Je ale potřeba dodat, že se jedná o volatilní složky a podobné pohyby často bývají krátkodobé. Náklady na bydlení vzrostly o 0,2 % po prosincových 0,4 % a ceny potravin rovněž přidaly 0,2 % po předchozím nárůstu o 0,7 %. Pokud by inflace ve službách nepovolovala ani v dalších měsících, prostor pro rychlé uvolnění měnové politiky by zůstal omezený. Za týden přijdou data PCE, která Fed používá jako preferované měřítko při sledování svého dvouprocentního inflačního cíle.

Graf 7: Meziroční změna indexu spotřebitelských cen (CPI) v USA - celková inflace (modrá) a jádrová inflace (bez potravin a energií, oranžová).

Zdroje: Barrons, Inflation Slowed to 2.4% in January, Helped by Lower Gasoline Prices, 13.2.2026; Reuters, US consumer prices increase marginally, but inflation pressures persist, 13.2.2026; The Wall Street Journal, Stock Market News, Feb. 13, 2026: Indexes Close the Week With Losses; Inflation Slows, 13.2.2026

Sledujte aktuální tržní novinky na našem YouTube kanále

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.