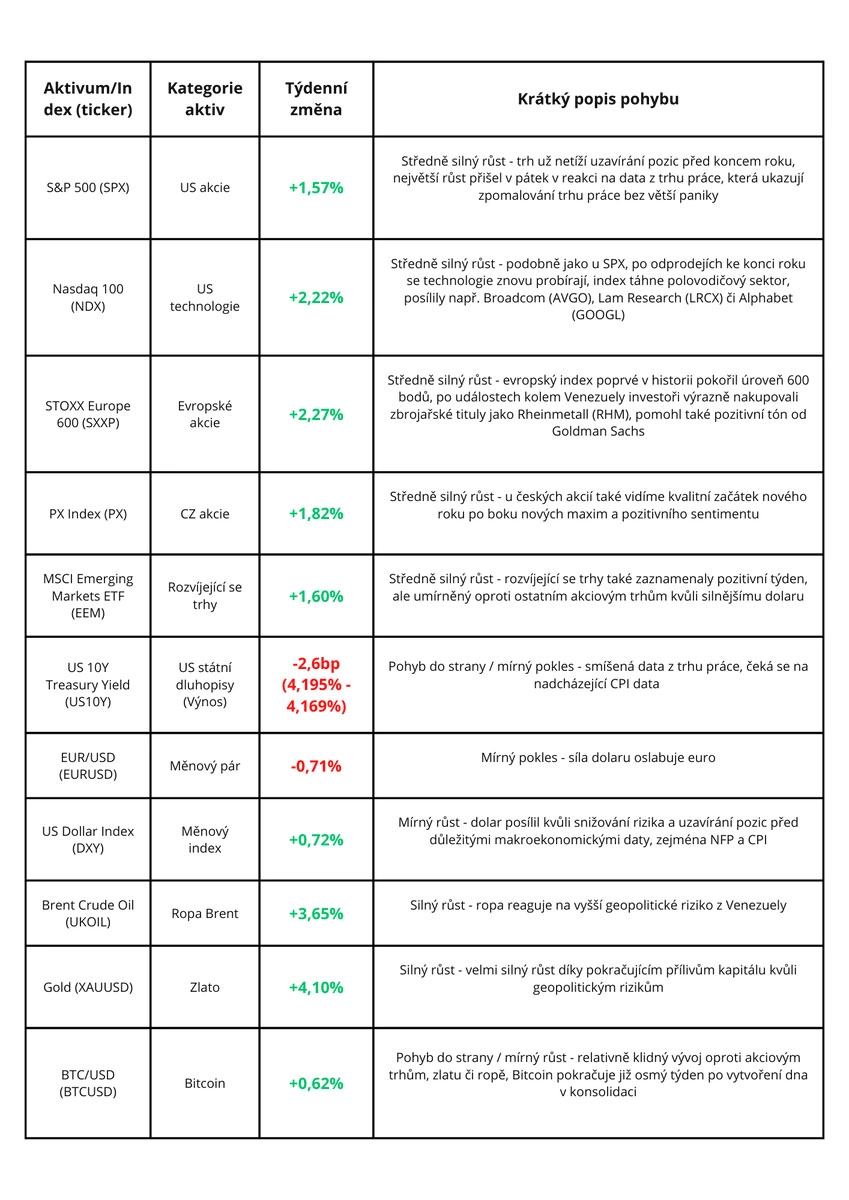

Tento týden se trhy vzpamatovávaly z uzavírání pozic a rebalancování portfolií na přelomu roku. První plnohodnotný obchodní týden 2026 tedy přinesl návrat likvidity a pokračování risk-on nálady. Nejvýraznějším příběhem týdne byl obranný sektor. Zbrojařské společnosti zaznamenaly výrazný růst, když přišly novinky o potenciálním zvýšení amerického obranného rozpočtu, který by garantoval další zvýšení budoucích zakázek. Docházelo také k rebalancování hlavních komoditních indexů, které měly nadváhu ve zlatě a část musely odprodat. Navzdory tomu ale zlato uzavřelo týden v zelených číslech - jednalo se tedy spíše o technickou formalitu než fundamentální změnu. Páteční makroekonomická data z trhu práce (NFP) potvrdila postupné, ale neagresivní ochlazování ekonomiky po velmi úspěšném roce 2025. Podle dat zůstává mzdový růst relativně vysoký, ale alespoň nezrychluje, což by riskovalo další návrat inflace z trhu práce.

V příštím týdnu budou investoři sledovat především zveřejnění dat americké CPI inflace a navazující kombinace PPI a maloobchodních tržeb. Pokud by inflace vyšla nad očekávání, došlo by k přehodnocení očekávání budoucích sazeb, což by nejspíše krátkodobě narušilo náladu na akciových trzích, protože by Fed nemohl snižovat sazby podle plánu. Současně se naplno rozbíhá výsledková sezóna, která tradičně začíná finančním sektorem - jedná se o největší americkou banku JPMorgan (JPM) a investiční správce BlackRock (BLK) či State Street (STT).

Prezident Donald Trump ve středu oznámil prostřednictvím sítě Truth Social záměr okamžitě zakázat firmám z Wall Street nákupy rodinných domů. Ceny nemovitostí od Trumpova prvního zvolení v roce 2016 vzrostly o 75 %, ale tempo růstu v říjnu zpomalilo na 1,7 % meziročně. Podle dat z roku 2024 drželi institucionální investoři k červnu 2022 přibližně 3 % všech rodinných domů určených k pronájmu (cca 450 000 jednotek). Ačkoliv je tento celkový podíl nízký, přítomnost Wall Streetu rostla už od krize v roce 2007 a v některých oblastech je silně koncentrovaná. Například v Atlantě či Charlotte velké instituce vlastní 18 - 25 % nájemních domů a během pandemického boomu tvořili v Houstonu, Miami či Las Vegas tito velcí investoři přes 20 % celkových prodejů.

Graf 1: Znázornění vlastnictví rodinných domů podle počtu jednotek za druhé čtvrtletí 2025. Data ukazují, že malí investoři vlastní přibližně 87 % všech investory držených domů v USA - velké institucionální skupiny tak skutečně představují malou část trhu.

.webp)

Negativní reakce trhu zasáhla především akcie institucionálních pronajímatelů a širší realitní sektor. Akcie Blackstone (BX) v prvotní reakci oslabily až o 9,2 %, ale poté část ztrát umazaly a uzavřely s poklesem 5,6 %. Společnost American Homes 4 Rent (AMH) zaznamenala ještě prudší výprodej, kdy akcie krátce klesly až o 11 %, obchodování bylo dočasně pozastaveno kvůli vysoké volatilitě a nakonec den uzavřely se ztrátou 4 %. Index společností z realitního sektoru PHLX Housing (HGX) odepsal 2,6 %, což reflektuje obavy investorů z dopadu na likviditu realitního trhu a ocenění portfolií v případě nucených regulačních zásahů.

Graf 2: Blackstone (BX), denní svíce. Po oznámeních Donalda Trumpa titul zaznamenal agresivní výprodej, investoři ale rádi využili slevy k nákupům a akcie uzavřela zpět nad 200denním klouzavým průměrem. Následující den pokračovala v oživení. Z technického pohledu titul zůstává zdravý a celý pohyb zatím působí spíše jako úspěšný retest než jako negativní změna trendu.

.webp)

Do cen se proto začala promítat zvýšená politická riziková prémie. Hlavní obava byla, že zákaz nákupů odstraní z trhu významnou poptávku a také povede k přecenění hodnoty aktiv (NAV) držených v REIT fondech. Ačkoliv společnosti jako Blackstone argumentují, že od roku 2022 jejich nákupy klesly o 90 % a od té doby už jsou čistými prodejci, trh se nadále obává potenciálních nucených výprodejů.

Jen den po útoku na institucionální investory oznámil Trump také druhý pilíř strategie: příkaz agenturám Fannie Mae a Freddie Mac nakoupit hypoteční dluhopisy (MBS) v objemu 200 miliard USD. Tato iniciativa má dva hlavní důvody. Primárně jde o snahu snížit měsíční splátky a učinit vlastnické bydlení dostupnějším pro běžné obyvatele. Zároveň však opatření nese silný politický podtext ve snaze uklidnit nespokojenost s životními náklady a zajistit si cenné hlasy voličů před blížícími se tzv. midterm (průběžnými) volbami. Sazby sice klesly z 7 % na 6 %, ale nových hypoték pořád nepřibývá. Ředitel Federální agentury pro financování bydlení Bill Pulte potvrdil, že zmiňované agentury disponují potřebnou likviditou (kombinace hotovosti a reverzních repo operací cca 100 mld. USD na entitu), ale tržní analytici varují, že efekt nebude tak silný, jak prezident očekává (pokles sazeb pouze o 10 - 15 bps). Nicméně, tento pokus fakticky obchází Fed a představuje určitou formu kvantitativního uvolňování, pouze financovanou z rozvah státních agentur.

Krátkodobý výhled zůstává nejistý. U obou opatření chybí budoucí kroky a není jasné, z jaké pravomoci prezident vychází. Nejpravděpodobnější se aktuálně jeví spíše zvýšená volatilita na trzích a budoucí právní spory, než nucené a agresivní likvidace realitních portfolií. Dokud se nevyjasní, zda by se zákaz nákupů vztahoval i na již existující portfolia, bude v sektoru bydlení panovat značná nejistota. Pokud by se zákaz týkal pouze nových nákupů, dopad na stávající cash flow REITs by byl limitovaný. Ale i tak by jejich růstový potenciál do budoucna byl zásadně omezen. Trh také vyčkává na vyjádření managementu (AMH, Blackstone) ohledně případných úprav jejich investičních plánů.

Další zdroje: Wall Street Journal, Trump Moves to Ban Big Investors From Buying Single-Family Homes, 7.1.2026; Barrons, Trump Says To Ban Major Investors From Buying Single-family Homes, 7.1.2026; Reuters, Trump orders his 'Representatives' to buy $200 billion in mortgage bonds, 9.1.2026

Donald Trump oznámil svůj záměr navýšit pro rok 2027 americký vojenský rozpočet na 1,5 bilionu USD oproti 901 miliardám USD schváleným pro aktuální rok. Podle Trumpa by zmíněné navýšení měly plně zaplatit cla a státní dluh by se tak měl i nadále snižovat. Navzdory Trumpovu ujištění o snižování státního dluhu, rozpočtové instituce ale zůstávají skeptické, protože celkový výnos z cel za rok 2025 byl pouze 288 miliard USD. Očekávají tak navýšení dluhu zhruba o 5,8 bilionu USD do roku 2035. Trump také kritizoval obranné firmy kvůli jejich pomalé výrobě a pohrozil omezit dividendy a zpětné odkupy akcií, dokud se dodávky nezrychlí. Dal totiž najevo, že preferuje dlouhodobé partnery se včasnými dodávkami před firmami, kde se pouze vyplácí vysoké bonusy či dividendy. Mezi nejvýraznější reakce v sektoru patřily: Northrop Grumman (NOC) +8,3 %, Lockheed Martin (LMT) +6 %, L3Harris (LHX) +7 %, Raytheon Technologies (RTX) +3,7 % a General Dynamics (GD) +3 %. V Evropě se zvedly i obranné tituly včetně Rheinmetall (RHM), který zaznamenal růst o 1,8 %.

Obranný sektor se v posledních letech stal pro investory kvůli šířícím se globálním konfliktům znovu atraktivní a představuje kvalitní volbu i na delší horizont. Výdaje na obranu se totiž mění z cyklické položky na strukturální součást fiskální politiky zemí všude po světě. Byť obranné tituly většinou nenabízejí explozivní růst jako např. technologické tituly, investoři u nich ocení vládní kontrakty, které garantují stabilní cash flow na roky dopředu. Navrhované zvýšení obranného rozpočtu USA také přímo zvyšuje tlak na spojence a rozpočty NATO. Ještě se uvidí, zda návrh projde Kongresem - Trump zde však má značnou podporu.

Graf 3: Výkonnost hlavních amerických obranných společností (2025 - 2026), v %.

.webp)

Zdroje: Reuters, Trump calls for $1.5 trillion military budget in 2027, up from $901 bln in 2026, 8.1.2026; Barrons, Lockheed Martin, RTX, Other Defense Stocks Surge. It’s Down to Trump, Again., 8.1.2026

Michal Strnad uvedl, že zvažuje uvedení části svého zbrojařského a strojírenského holdingu Czechoslovak Group na burzu, přičemž aktuálně by na burze v Amsterdamu mohl nabídnout až 15 % podílu. Nejedná se o odchod zakladatele ani o změnu kontroly firmy, ale o další přirozenou kapitolu skupiny, která v posledních letech vyrostla z nenápadného regionálního hráče v respektovanou evropskou zbrojařskou skupinu.

Načasování potenciálního vstupu na burzu není náhodné. Obranný průmysl v dnešním světě těží z kombinace geopolitického napětí, rostoucích rozpočtů NATO a snahy evropských států rychle dohnat dlouhodobě zanedbané kapacity a zvyšující se obranné kvóty. Tyto tlaky během posledních let proměnily obranný sektor z nepopulárního segmentu trhu v jedno z nejperspektivnějších odvětví, o které se nyní zajímají i dlouhodobí investoři a instituce, jež si dříve držely odstup. Pro CSG by vstup na burzu znamenal nejen nový kapitál pro další expanzi, ale také vyšší transparentnost a silnější mezinárodní pozici.

Z pohledu potenciálního investora je podstatné, že firma na trh nemíří z nutnosti. Podle tržeb se aktuálně jedná o nejrychleji rostoucí firmu ze 100 největších obranných společností, kde dokonce překonala například známé tituly jako SpaceX či Rheinmetall (RHM). Za letošní první tři čtvrtletí CSG meziročně zvýšila tržby o 82,4 % na 4,49 miliardy eur a provozní zisk před zdaněním a úroky vzrostl o 77 % na 1,1 miliardy eur. Růst je navíc podpořen pokračující expanzí. Skupina letos koupila většinový podíl ve zbrojovce ZVI Vsetín, tradičním výrobci středorážové munice, a také většinový podíl v srbské společnosti MUST Solutions, která se zaměřuje na vývoj a výrobu pokročilých pohonných jednotek pro drony. Pokud by trhy CSG oceňovaly podobně jako evropského konkurenta Rheinmetall (RHM), mohl by mít podnik podle odhadů hodnotu mezi 34 a 50 miliardami eur. To už je velikost, která by z případného IPO udělala jednu z nejvýraznějších kapitálových událostí ve střední Evropě.

Zdroje: Reuters, Exclusive: Czech defence firm CSG nears IPO decision that would boost M&A war chest, 7.1.2026; Novinky.cz, Zbrojař Strnad míří na burzu. Prodat může 15 procent akcií Czechoslovak Group, 7.1.2026

Prosincová data z amerického trhu práce potvrdila další zpomalování tempa tvorby pracovních míst. Ekonomika vytvořila pouze 50 tisíc nových míst oproti očekávaným 60 tisícům - a to navíc po zpětné revizi listopadových dat směrem dolů. Tento vývoj nebyl překvapivý a zapadá do obrazu postupného, ale neagresivního ochlazování americké ekonomiky po velmi silném roce 2025. Míra nezaměstnanosti sice mírně klesla na 4,4 %, což ale bylo kvůli úbytku pracovní síly, nikoli vyšší poptávky po zaměstnancích. Mzdový růst zůstává relativně vysoký, ale alespoň nezrychluje, což by riskovalo další návrat inflace z trhu práce.

Právě tato kombinace výsledků vysvětluje, proč tržní reakce nebyla jednoznačně holubičího rázu. Data totiž nejsou dostatečně slabá na to, aby Fed musel urychleně přistoupit ke snižování sazeb, ale zároveň neukazují žádný nový inflační impuls. Tento výklad potvrdila i tržní očekávání měnové politiky, když podle FedWatch Tool klesla pravděpodobnost snížení sazeb na nejbližším zasedání Fedu po zveřejnění dat z přibližně 11 % na zhruba 5 %.

Zdroje: Reuters, US job growth slows in December; unemployment rate eases to 4.4%, 9.1.2026; The Wall Street Journal, Job Gains Cooled in December, Capping Year of Weak Hiring, 9.1.2026

Sledujte aktuální tržní novinky na našem YouTube kanále

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.