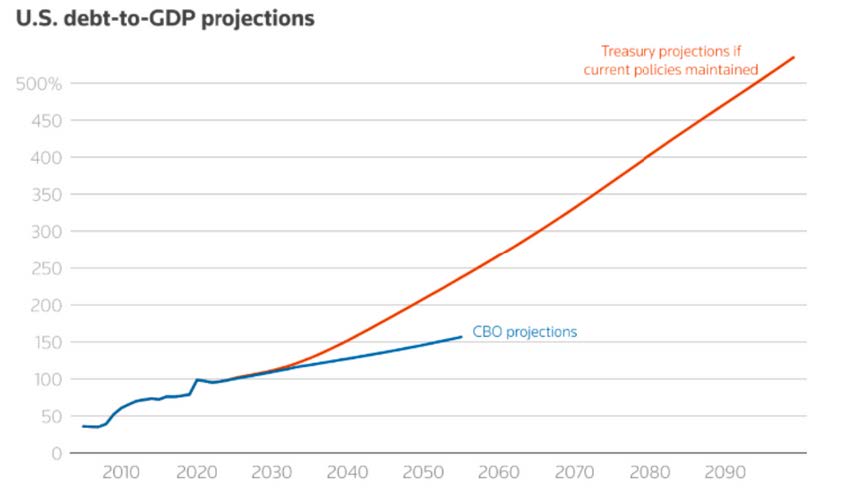

Ve stejném týdnu zazněla dvě silná varování ohledně nezodpovědného přístupu k americkým veřejný financím - jedno od respektovaného investičního giganta Blackrock, druhé od vládní rozpočtové kanceláře CBO. Obě instituce varují, že zadlužení USA roste neudržitelným tempem a pokud se přístup nezmění, mohl by postupně podkopat důvěru investorů ve státní dluhopisy a dolar. Není to žádné překvapení - země se do této situace dostala kvůli kombinaci vysokých výdajů, obřích fiskálních balíků spojených s pandemií a daňovým škrtům. Zodpovědný přístup by bylo výdaje těchto položek snížit nebo alespoň lehce kompenzovat - například růstem HDP nebo škrty jinde v rozpočtu. Úroky za státní dluh také prudce rostou, podle odhadů CBO dosáhnou v roce 2025 952m USD, což je meziroční nárůst o cca 8% oproti minulému roku. Pro trhy tato alarmující situace znamená vyšší rizikovou přirážku u dluhopisů a tlak na růst výnosů. Mezi náznaky, že kvůli snížené důvěře a větší flexibilitě někteří investoři převádějí pozice z dlouhých splatností na kratší, se řadí například podezřele dlouhý pohyb do strany TLT (iShares 20+ Year Treasury Bond ETF) při zvýšených objemech, kde se nyní z technického hlediska jedná buď o akumulaci nebo distribuci.Jako pojistka v době fiskální nejistoty můžou fungovat reálná aktiva jako např. cenné kovy, komodity či nemovitosti. Nicméně, než začneme panikařit, je důležité si připomenout, že americký trh s dluhopisy stále těží z výjimečného postavení dolaru jako rezervní měny a také z extrémní dostupnosti a likvidity, kterou žádná jiná ekonomika nenabízí. Přestože se podle sentimentu může zdát důvěra narušená, často stačí pár uklidňujících komentářů od prezidenta nebo změna tónu ze strany Fedu - a i dlouhodobé státní dluhopisy najdou své kupce. Problémy tu jsou, ale i tak investoři často raději drží americký dluh než cokoli jiného - protože když hoří celý les, sáhneš po tom nejméně ohořelém stromu.

Zdroj grafu: Reuters, US fiscal folly could create big, beautiful debt spiral, 4.7.2025 Další zdroje: Reuters, Rising government debt poses greatest risk to US market standing, 30.6.2025; Time, The Budget Bill’s Big Consequences, 3.7.2025

Harvard University čelí jedné z nejvážnějších hrozeb za poslední dekády - administrativa Donalda Trumpa ho vyšetřuje kvůli údajnému selhání v ochraně židovských studentů a přílišné toleranci vůči radikálním projevům a protestům, které se objevily na kampusu po říjnových útocích Hamásu. Harvard je dlouhodobě vnímán jako symbol ‚‚woke‘‘ kultury na amerických univerzitách - a právě tato ideologická otevřenost by ho nyní mohla přijít velmi draho. V sázce jsou federální granty a podpora v hodnotě přes 2,5 miliardy dolarů - přibližně 11% provozních příjmů univerzity, které financují stipendia, klíčový výzkum i odborné pozice napříč fakultami. Přestože univerzita spravuje 53 miliard USD, většina (přes 80%) těchto prostředků je vázaná na konkrétní výzkumné programy či projekty - jen malá část může být použita volně, a už vůbec ne k rychlému pokrytí neočekávaného výpadku příjmů. Univerzita proto začala hledat alternativní financování a aktivně jedná s korporacemi jako Pfizer či Biogen. Akademici varují, že přílišná orientace na soukromý sektor může přinést tlak na komerční výzkum, ztrátu akademické nezávislosti a následně spjaté reputační riziko. Nicméně, Trump tímto krokem vyzývá univerzity k větší odpovědnosti a nastavuje precedent, podle nějž federální podpora není samozřejmostí, ale výsadou, kterou si instituce musí zasloužit aktivním hájením základních hodnot a ochotou bránit práva všech studentů.

Zdroje: The Wall Street Journal, Harvard Is Staring at a Billion-Dollar Budget Shortfall From Clash With Trump, 2.7.2025; AP News, Trump administration finds Harvard failed to protect Jewish students, threatens to cut all funding, 1.7.2025

Na konci června největší americké banky podstoupily zátěžové zkoušky Federálního rezervního systému a všech 22 jich prošlo na jedničku. Nejdůležitější metrika zátěžového testu, ukazatel kapitálové přiměřenosti CET1, klesl v simulovaném dvouletém stresovém scénáři z 12,7% na 11,6%, což poukazuje na obrovské rezervy a připravenost finančních institucí (regulatorní minimum činí jen 4,5%). V reakci na pozitivní výsledky zkoušek oznámily velké americké banky zvýšení dividend v průměru o 5 -15% a také spuštění programů zpětných odkupů akcií v celkové hodnotě přes 60 miliard dolarů, což výrazně potěšilo investory - akcie největších bank pokračovaly o pár procent výše. Toto zvýšení dividend se týká jak tradičních retailových bank, jako jsou např. JPMorgan či Bank of America, tak velkých investičních hráčů jako Goldman Sachs nebo Morgan Stanley. Je ale nutné doplnit, že testovaný scénář byl letos mírnější - Fed simuloval měkčí pokles akciového trhu i cen nemovitostí, a také pomalejší růst nezaměstnanosti. To vedlo k méně extrémním dopadům na kapitál bank. Výsledky zkoušek ale stejně vnímají šéfové bank jako potvrzení odolnosti celého sektoru. Další pozitivní katalyzátory pro tento sektor mohou zahrnovat blízké a očekávané snižování sazeb Fedu, které by mohlo povzbudit hypoteční trh i celkovou poptávku po financování, další oživení úvěrové aktivity firem nebo flexibilnější přístup k regulatorním kapitálovým požadavkům v rámci Basel III. Naopak negativně by mohl sektor ovlivnit náhlý nárůst nesplácených úvěrů, ochlazení ekonomiky nebo návrat politických tlaků na vyšší zdanění bankovních zisků.

Zdroje: Reuters, US banks rise as Fed stress test success clears path for payouts, 30.6.2025; Reuters, Biggest US banks hike dividends, announce share buybacks after acing stress tests, 2.7.2025

JPMorgan Chase přeorganizovává svou privátní banku, aby lépe vyhovovala potřebám klientů s majetkem nad 10 milionů dolarů. Tato bonitní klientela v dnešní době hledá víc, než jen výnos - klienti očekávají komplexní globální řešení pro správu majetku, ochranu před geopolitickým rizikem, mezigenerační plánování a také přístup k neveřejným tzv. ‚‚off-market‘‘ investičním příležitostem. Do čela nové globální investiční banky se postavil David Frame - ostřílený finanční veterán, který v JPM vyrostl, dříve vedl americkou divizi a velice dobře zná potřeby potřeby i mentalitu ultrabohaté klientely. I přes značnou medializaci tato restrukturalizace není jen o marketingu - cílem je globální servis s lidským rozměrem, dostupný napříč časovými pásmy i trhy, a navržený tak, aby banku posílil tam, kde rozhodují vztahy a důvěra více než produkty.

Zdroj: Reuters, JPMorgan Is Revamping Its Bank for the Superrich to Cater to Global Clientele, 3.7.2025

Evropské akcie byly tento týden pod mírným tlakem spojené s pohybem do strany - investoři zůstávají obezřetní kvůli 9. červenci, kdy dojde k vypršení 90denní výjimky z amerických cel. Nyní hrozí zavedení 25% cel na evropská auta a až 50% na ocel a další průmyslové produkty. Riziko cel přichází v době, kdy se evropské trhy teprve stabilizují po obecně slabším ekonomickém výhledu. Například nové německé statistiky ukázaly, že průmyslové objednávky v květnu nečekaně klesly o 1,4%, což naznačuje zpomalující poptávku v klíčové ekonomice eurozóny. S touto tarifní nejistotou se nám do tržního prostředí zase vrací geopolitické faktory - napětí mezi EU a USA a také nejistý vztah Západu s Čínou. Pokud cla opravdu vstoupí v platnost, může to značně zpomalit oživení evropského průmyslu a trhu.

Zdroje: Reuters, Where trade talks stand with major US partners ahead of tariffs-hike deadline, 30.6.2025; Reuters, German industrial orders drop much more than expected in May, 4.7.2025

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.