.webp)

Minulý týden přinesl několik důležitých firemních událostí, které doplnila slabší americká data z trhu práce. Během týdne přišla zpráva, že Meta připravuje vlastní cloudovou službu pro nabídku AI modelů a přebytečné výpočetní kapacity. Akcie Mety po této zprávě vzrostly přibližně o 8,8 %, zatímco CoreWeave a Nebius prudce oslabily. Meta je dnes sice jejich významným zákazníkem, ale postupně se může stát i jejich konkurentem. Důležitá byla také změna u Strategy, která poprvé formálně připustila možnost prodeje části bitcoinových rezerv až do výše 1,25 miliardy dolarů. Nejde o okamžitý prodej, ale o zásadní změnu proti dlouhodobému příběhu firmy postavenému na držení Bitcoinu. Smíšenou reakci trhu ukázala také Tesla, která dodala 480 126 vozů a překonala očekávání trhu. Akcie společnosti však přesto klesly o 7,5 %, protože investoři část zlepšení započítali už předem a dál řešili kvalitu tohoto růstu. Ve vesmírném sektoru zaujal Rocket Lab, který kupuje Iridium Communications za 8 miliard dolarů a získává tím hotovou satelitní síť, díky níž se může posunout blíže k modelu Starlinku od SpaceX. Důležitým makro bodem týdne byl slabší americký trh práce mimo zemědělství. Ekonomika vytvořila jen 57 tisíc pracovních míst a předchozí měsíce byly revidovány níže, což zmírnilo obavy z rychlého zvýšení sazeb ze strany Fedu.

Hlavním tématem příštího týdne bude zápis z posledního zasedání Fedu, ale po slabších pracovních datech půjde spíše o doplnění než hlavní týdenní událost. Ve výsledkové sezoně bude nejdůležitější PepsiCo, protože její čísla mohou ukázat, jak silná zůstává spotřebitelská poptávka a zda firmy dokážou dál přenášet vyšší náklady do cen.

Meta Platforms (META) minulý týden začala připravovat vlastní cloudovou službu, přes kterou by mohla nabízet přístup ke svým AI modelům i k přebytečné výpočetní kapacitě. Tím by se přiblížila modelu velkých cloudových platforem, jako jsou Amazon Web Services, Microsoft Azure nebo Google Cloud, které firmám prodávají výkon, úložiště a nástroje pro vývoj aplikací. Pro Metu by šlo o novou cestu, jak lépe využít obrovské investice do datových center, čipů a energie. Tím by se zároveň vstoupila hlouběji do oblasti cloudových služeb, ve které dnes dominují Amazon (AMZN), Microsoft (MSFT) a Google (GOOGL).

Graf 1: Zpráva o plánovaném vstupu Mety do AI cloudu vyvolala opačnou reakci u firem, od nichž si Meta dosud zajišťuje výpočetní kapacitu. Akcie Mety po oznámení vzrostly o 8,8 %, zatímco CoreWeave a Nebius oslabily kvůli obavám z nové konkurence.

.webp)

Na zprávu okamžitě zareagoval trh. Akcie Mety po oznámení vzrostly přibližně o 8,8 %, protože investoři začali počítat s možností dalšího zdroje tržeb pro firmu mimo reklamu. Opačný dopad ale zpráva měla na tzv. neocloudy, tedy nové cloudové firmy zaměřené hlavně na pronájem výpočetní kapacity pro umělou inteligenci. CoreWeave (CRWV) odepsala 13,9 % a Nebius (NBIS) 17 %, protože Meta dosud patří mezi jejich významné zákazníky, ale postupně by se mohla stát i jejich konkurentem. Podstatné je to hlavně kvůli velikosti uzavřených smluv s těmito společnostmi. CoreWeave má s Metou dohody v celkové hodnotě kolem 35,2 miliardy dolarů do roku 2032 a Nebius podepsal kontrakt až do výše 27 miliard dolarů během pěti let. Tyto firmy dosud stavěly růst na tom, že velcí technologičtí hráči neměli dostatek vlastní kapacity a museli si ji zajišťovat externě. Pokud ale začnou část výkonu sami nabízet dál, může to změnit celý trh s AI cloudem.

Další zdroje: Reuters, Meta building cloud business to sell excess AI capacity, Bloomberg News reports, 1.7.2026; Barron’s, Why Meta’s Move to the Cloud Is a Big Deal—and Bad News for CoreWeave and Nebius, 1.7.2026; The Wall Street Journal, Meta Stock Soars Almost 9% on Reported Plan to Build Cloud Infrastructure, 1.7.2026; MarketWatch, CoreWeave, Nebius shares tumble as Meta stands to become a fresh threat in the cloud, 1.7.2026

Během minulého týdne Strategy (MSTR) formálně otevřela dveře k tomu, co bylo ještě nedávno téměř nemyslitelné, tedy k prodeji části bitcoinových rezerv. Firma v podání k SEC a v novém rámci Digital Credit Capital Framework uvedla, že může prodávat bitcoiny až do výše 1,25 miliardy dolarů. Peníze z případných prodejů by mohly sloužit k posílení dolarové rezervy, výplatě dividend a úroků nebo k financování zpětných odkupů vlastních cenných papírů. Firma zároveň schválila zpětný odkup až za 1 miliardu dolarů, jak u preferenčních cenných papírů, tak i u akcií třídy A. Trh na oznámení reagoval pozitivně a akcie společnosti za týden přidaly 22,4 %, protože investoři tento krok ocenili jako snahu stabilizovat kapitálovou strukturu a podpořit akcie po výrazném propadu.

Nejde tedy o oznámení okamžitého prodeje bitcoinů, ale o důležitou změnu v logice celého modelu. Strategy roky stavěla svůj příběh na principu nakupovat a držet Bitcoin. V roce 2022 už firma prodala část bitcoinů kvůli daňové optimalizaci a krátce poté znovu nakupovala. Letos začátkem června však prodala 32 bitcoinů za zhruba 2,5 milionu dolarů na financování dividend u preferenčních akcií STRC. Nový rámec tento krok posouvá na úplně jinou úroveň, protože se z jednorázového prodeje stává oficiální nástroj řízení likvidity.

Graf 2: Poměr enterprise value společnosti Strategy k hodnotě jejích bitcoinových rezerv od začátku roku 2025 postupně klesal a k 26. červnu se mNAV poprvé dostal pod hranici 1 na hodnotu 0,99.

.webp)

Jedním z hlavních ukazatelů, který teď investoři u Strategy sledují, je enterprise mNAV. Zjednodušeně jde o poměr podnikové hodnoty firmy vůči hodnotě jejích bitcoinových rezerv. Pokud je nad 1, trh firmu oceňuje s prémií proti hodnotě držených bitcoinů. Pokud klesne pod 1, znamená to, že investoři přestávají přidávat hodnotu jejímu modelu a firma se obchoduje levněji než její samotné bitcoinové rezervy. Právě to se minulý týden stalo, když enterprise value Strategy podle ukazatele mNAV klesla pod hodnotu jejích bitcoinových rezerv. Pro Bitcoin je to také širší riziko, protože Strategy patří mezi největší institucionální kupce Bitcoinu a dlouho byla jedním z hlavních zdrojů poptávky. Pokud se z pravidelného kupce stane firma, která musí část bitcoinů prodávat kvůli dividendám, úrokům nebo odkupům akcií, může se změnit i rovnováha na trhu. Zatím není jasné, kdo by tak velkou poptávku nahradil. V negativním scénáři by další pokles ceny Bitcoinu dál zhoršoval mNAV. To by firmě mohlo ztížit další financování a zvýšit riziko, že bude muset prodávat více bitcoinů právě ve chvíli, kdy by trh byl nejzranitelnější.

Další zdroje: The Wall Street Journal, Strategy Abandons ‘Never Sell Bitcoin’ Mantra in Bid to Outlast Crypto Winter, 29.6.2026; Financial Times, Bitcoin hoarder Strategy unveils $2bn buyback as share price tumbles, 29.6.2026; Barron’s, Strategy’s ‘HODL’ Playbook Is Under Pressure, 1.7.2026

Minulý týden Tesla (TSLA) oznámila, že ve druhém čtvrtletí dodala 480 126 vozů, což bylo meziročně téměř o 25 % více. Ve stejném období společnost vyrobila 451 758 aut, takže dodávky převýšily produkci o více než 28 tisíc vozů. Část prodejů tak firma pokryla ze zásob, které se jí nahromadily v předchozím období. Tím pádem šlo o rekordní druhý kvartál a výsledek může naznačovat, že poptávka po slabším začátku roku znovu ožila. Přestože samotná čísla vypadala velmi silně, reakce investorů byla opačná. Akcie Tesly po zveřejnění dodávek klesly o 7,5 %. Důvodem bylo hlavně to, že investoři už před výsledky počítali s výrazným zlepšením, protože akcie během týdne posílily přibližně o 12 %. Lepší dodávky se tak pro část trhu staly spíše příležitostí k výběru zisků než důvodem k dalším nákupům. Trh zároveň nehodnotil jen samotný objem prodejů, ale hlavně to, odkud růst přišel. Výraznou roli sehrálo oživení v Evropě, kde pomohly vyšší ceny paliv, podpora elektromobilů a silnější poptávka ze strany firem. Čína také přispěla lepšími prodeji díky obnovenému Modelu Y, ale konkurenční tlak domácích výrobců zůstal silný. Naopak americký trh byl slabší po skončení federálních daňových úlev na nákup elektromobilů. Silnější dodávky proto samy o sobě nestačily k tomu, aby přesvědčily investory o kvalitě celého růstu. To ukážou až výsledky za druhé čtvrtletí, které Tesla zveřejní 22. července. Teprve z nich bude patrné, zda rekordní dodávky zároveň přinesly lepší marže a vyšší ziskovost.

Graf 3: Kvartální dodávky Tesly od roku 2022 ukazují návrat k vysokým objemům po slabším začátku roku 2026. Ve 2Q firma dodala 480 126 vozů a tím dosáhla rekordu pro druhé čtvrtletí.

.webp)

Další zdroje: The Wall Street Journal, Tesla Sales Jumped in Second Quarter, 2.7.2026; Barron’s, Tesla Sales Blow Away Expectations. Why the Stock Is Dropping., 2.7.2026; Reuters, Tesla quarterly deliveries set record; European recovery raises hopes of annual growth, 2.7.2026

Vesmírná společnost Rocket Lab (RKLB) minulý týden oznámila dohodu o převzetí satelitního operátora Iridium Communications (IRDM) za 8 miliard dolarů. Transakce proběhne v hotovosti a akciích, přičemž akcionáři Iridia mají dostat celkovou protihodnotu 54 dolarů za akcii, z toho 27 dolarů v hotovosti a zbytek v akciích Rocket Lab podle výměnného poměru, což představuje přibližně 24 % prémii proti předchozí závěrečné ceně. Dohoda ještě musí projít schválením akcionářů a regulátorů a její dokončení se očekává v polovině roku 2027.

Graf 4: Akvizice Iridium Communications společností Rocket Lab za 8 mld. USD zapadá do širší nákupní vlny v satelitním sektoru. Velcí hráči v letech 2025 - 2026 skupují spektrum, satelitní operátory a zákaznické báze místo toho, aby je budovali od nuly.

.webp)

Hlavní smysl je v tom, že Rocket Lab nechce zůstat jen firmou, která vynáší satelity a vyrábí kosmické komponenty. Nákupem Iridia získá hotovou síť satelitů na nízké oběžné dráze, globálně koordinované spektrum a více než 2,5 milionu zákazníků v oblastech jako vláda, obrana, letectví, námořní doprava nebo průmysl. Jinými slovy, místo několikaleté a drahé výstavby vlastní komunikační sítě kupuje fungující infrastrukturu, kterou by jinak musela budovat roky a za miliardy dolarů.

Graf 5: Srovnání Rocket Lab a Iridium Communications za FY 2025 ukazuje, proč je akvizice strategicky důležitá. Iridium má totiž vyšší tržby a hlavně je ziskový, zatímco Rocket Lab i přes růst tržeb je stále ve ztrátě.

.webp)

Strategicky jde hlavně o snahu přiblížit se modelu SpaceX, která kombinuje vlastní rakety, satelity i komunikační služby Starlink. Iridium navíc přináší něco, co Rocket Lab zatím nemá a tím je ziskový byznys s opakujícími se příjmy ze satelitních služeb. Zatímco Rocket Lab za rok 2025 vykázala ztrátu, Iridium mělo tržby kolem 872 milionů dolarů a čistý zisk 114 milionů dolarů. Pokud se integrace podaří, Rocket Lab může být jedním z mála relevantních konkurentů SpaceX, zejména v bezpečné satelitní komunikaci, přímém propojení zařízení a službách pro obranu. Pro investory je tak akvizice hlavně sázkou na to, že Rocket Lab dokáže přejít od vývoje raket a satelitů k přímému poskytování služeb, za které zákazníci pravidelně platí.

Další zdroje: Reuters, Rocket Lab buys Iridium in $8 billion deal to take on SpaceX, 29.6.2026; The Wall Street Journal, Rocket Lab Buys Satellite Operator Iridium in Bid to Challenge SpaceX, 29.6.2026; Barron’s, Rocket Lab Takes a Page From SpaceX’s Playbook With Its Transformative Iridium Buy, 29.6.2026

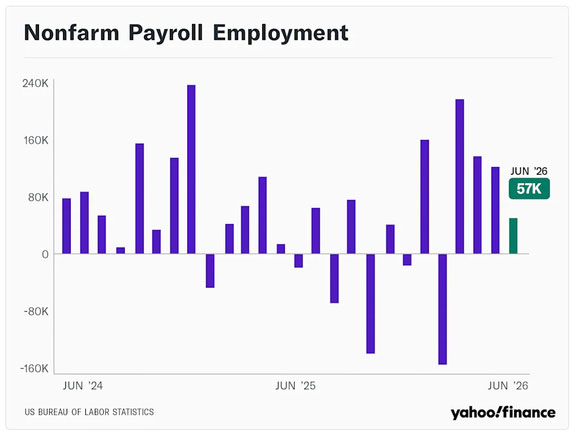

Minulý týden americký trh práce mimo zemědělství ukázal slabší obrázek, než na první pohled naznačovala samotná míra nezaměstnanosti. Ekonomika v červnu vytvořila jen 57 tisíc pracovních míst, zatímco trh čekal zhruba 110 až 115 tisíc. Slabší nebylo jen samotné červnové číslo, ale i předchozí měsíce. Duben byl revidován dolů o 31 tisíc míst a květen o dalších 43 tisíc, takže za oba měsíce dohromady vzniklo o 74 tisíc pracovních míst méně, než se původně uvádělo.

Graf 6: Tvorba pracovních míst mimo zemědělství v USA v posledních měsících výrazně zpomaluje; v červnu 2026 ekonomika přidala jen 57 tisíc pracovních míst, což potvrzuje ochlazování trhu práce.

Nezaměstnanost sice překvapivě klesla ze 4,3 % na 4,2 %, ale nebylo to kvůli silnějšímu náboru. Hlavním důvodem bylo, že z pracovní síly odešlo přibližně 720 tisíc lidí a míra participace klesla na 61,5 %, nejnižší úroveň od března 2021. Jinými slovy, nezaměstnanost se snížila spíše proto, že část lidí přestala práci aktivně hledat, ne proto, že by firmy výrazněji nabíraly. Slabost byla vidět i v jednotlivých sektorech. Největší pokles zaznamenaly volnočasové služby a pohostinství, které přišly o 61 tisíc pracovních míst. Naopak zaměstnanost dál rostla hlavně ve službách pro firmy, sociální péči a zdravotnictví, které dohromady přidaly zhruba 83 tisíc míst. Pro Fed jsou tato čísla důležitá, protože ukazují na postupné ochlazování trhu práce a snižují potřebu dál zpřísňovat měnovou politiku. Trhy proto po zveřejnění dat začaly méně počítat se zvýšením sazeb již v září a část očekávání se posunula až na pozdější zasedání.

Další zdroje: Reuters, US job growth slows sharply in June; labor force participation rate at more than 5-year low, 3.7.2026; The Wall Street Journal, U.S. Snaps Hiring Hot Streak With Only 57,000 Jobs Added in June, 2.7.2026; Barron’s, Weak June Jobs Report Silences Calls for the Fed to Hike Rates. For Now., 2.7.2026

Sledujte aktuální tržní novinky na našem YouTube kanále

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.