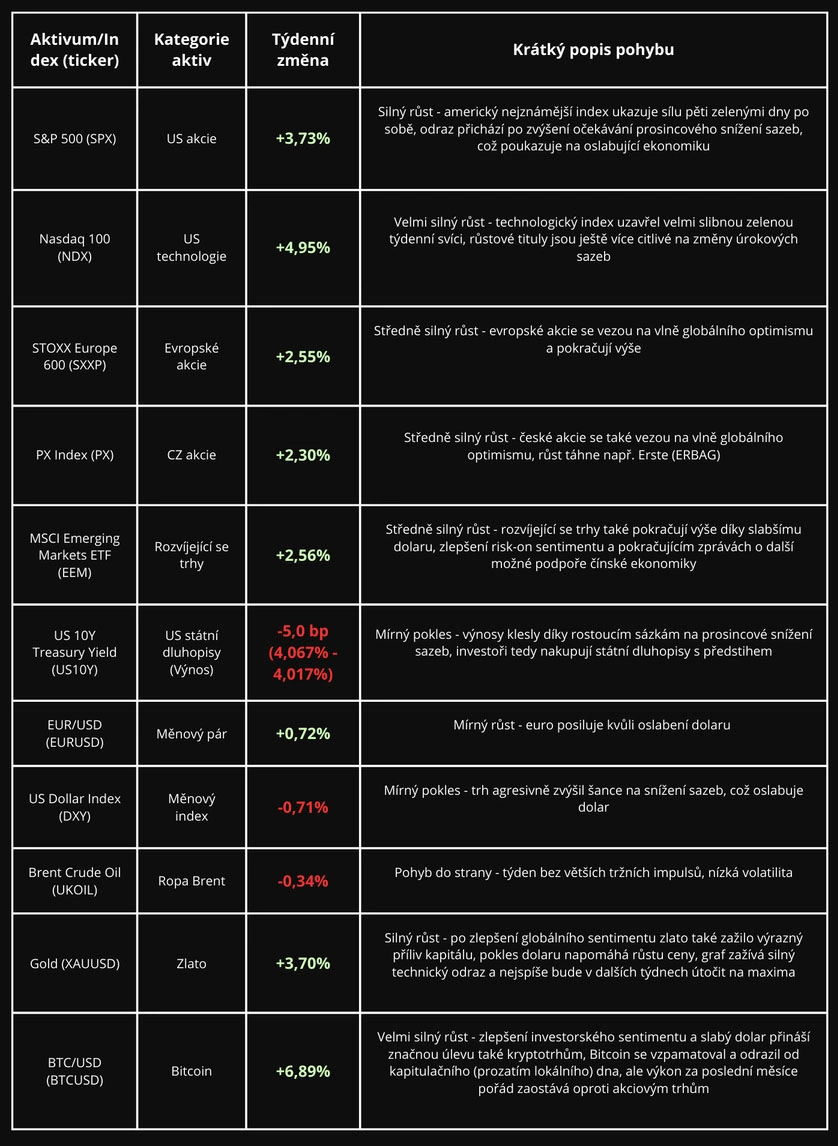

Akcie Alphabet, tedy mateřské společnosti Google, mají za sebou výjimečně silné období. Její akcie se totiž za poslední měsíce chovají úplně jinak než zbytek technologického trhu. Zatímco u většiny velkých jmen jako jsou Microsoft, Meta, Nvidia, či Amazon za listopad investoři hojně vybírali zisky (na grafech vidíme červené měsíční svíce), Google akceleruje výše, nejspíše uzavře již 8 zelenou měsíční svíci v pořadí a rychle se přibližuje k magické hranici 4 bilionů dolarů tržní kapitalizace. Od dubnového tarifního dna jsou akcie aktuálně již o 127 % výše. Investoři nově totiž začali oceňovat nejen jeho nové AI modely (např. velmi pokročilý Gemini3), ale také to, že Google má něco, co ostatním ve skutečnosti chybí - svou vlastní kompletní AI infrastrukturu. Protože si vše (čipy, cloud, distribuci, marketing) zajišťuje sám, dokáže si držet výrazně nižší náklady než konkurence. Převratnou novinkou, která minulý týden posunula akcie dál, byla informace, že Meta zvažuje využití čipů od Googlu a ne od Nvidii (jak je dnes běžné) ve svých datových centrech v roce 2027. To by znamenalo potenciálně miliardové objednávky pro jejich vlastní čipy TPU a také pomalý, ale jistý útok na monopol čipové poptávky Nvidie (firma aktuálně ovládá až 90 % trhu AI akcelerátorů). Ceny akcií Nvidia samozřejmě reagovaly poklesem o více než 7 %, který byl ale do konce obchodního sezení snížen na 2,6 %.

.webp)

Zdroj grafu: The Wall Street Journal, Why Google’s Soaring Stock Is Defying Fears of an AI Bubble, 25.11.2025

Mimo to, že jakožto nejnovější model má Gemini3 oproti svým konkurentům jako ChatGPT, Grok či Perplexity rychlejší reakce, propracovanější logiku a vyšší přesnost, je také velmi důležité, jak byl vytvořen. Google ho totiž vytrénoval výhradně na vlastních TPU čipech a výpočetních sítích, což firmě dává plnou kontrolu nad výkonem, náklady a rychlostí vývoje bez jakékoli závislosti na externím hardwaru (na kterém stojí prakticky celý dnešní AI ekosystém). Rozdíl a budoucí preference AI firem mezi GPU a TPU čipy je něco, co bude trh bezesporu do budoucna sledovat. Na jedné straně stojí univerzální grafické čipy od Nvidii, které jsou přeprogramovatelné, flexibilní, ale kvůli tomu také dražší, a na druhé straně máme nové konkurenční TPU čipy od Googlu, které sice nejsou tak flexibilní, ale jdou velmi efektivně naprogramovat pro určitý typ výpočtů a díky tomu jsou levnější na výrobu a 2 - 3x energeticky úspornější. Ve světě umělé inteligence se čím dál víc ukazuje, že největší zátěž neleží v samotném jednorázovém trénování modelů, ale v jejich opakovaném a každodenním provozu. Odhaduje se, že každodenní provoz může být až 10 - 20 x náročnější na provoz, což přirozeně vyzdvihuje důležitost levnějších a energeticky úspornějších čipů.

Další klíčová věc je také změna v chování běžných uživatelů AI, kde lze sledovat postupný ústup prvotní výhody OpenAI a jejich modelu ChatGPT. Podle dat z října ChatGPT aktuálně používá 35 % respondentů a Gemini 26 % respondentů, ale u Gemini se od července popularita již o 2 % zvýšila. Google má také unikátní výhodu v tom, že ovládá zhruba 90 % světového internetového vyhledávání, takže nové AI funkce může okamžitě integrovat do každodenního života miliardy lidí bez jakýchkoli nákladů na distribuci. Tuto výhodu žádný jiný konkurent nemá.

Z investičního pohledu je také zajímavé srovnání ekonomiky jednotlivých AI společností. Například ChatGPT sice generuje slušný příjem, ale bez zisku. Do budoucna je provoz jejich AI modelů bude stát až 115 miliard dolarů ročně a podle odhadů bude firma ztrátová nejméně do roku 2029. Na druhé straně Google za první tři kvartály letošního roku utržil 228,8 miliard dolarů s čistým ziskem 75,9 miliard dolarů. Za posledních 5 kvartálů se čtvrtletní tržby zvýšily o více než 17 miliard dolarů, což je tempo, které je u firmy této velikosti výjimečné. Výrazně se na tom podílí Google Cloud, kde tržby mezi Q3 2024 a Q3 2025 vzrostly o 33 % z 8,4 na 11,2 miliardy dolarů. V minulosti tento segment byl ztrátový, ale od roku 2023 přešel k ziskovému a vážně začíná posilovat celkové marže firmy.

Zajímavé také je, že i známý investiční veterán Warren Buffet se ve třetím čtvrtletí rozhodl přidat Google do jeho portfolia - ten z něj udělal s váhou 1,62 % rovnou svou desátou největší pozici portfolia. V rámci rizik je ale nutné zmínit, že až 73 % příjmů firmy tvoří reklama ve vyhledávání, takže jakýkoli zásah regulátorů (např. regulace cílených reklam, antimonopolní řízení, apod.) by mohl představovat problém. Pořád se ale jedná o zajímavý titul pro zařazení do dobře diverzifikovaného portfolia. Na krátkodobém horizontu však aktuálně potenciální vstup ztěžuje parabolický růst a historický nejvyšší cena, protože při nákupu na aktuálních cenách by při střední tržní korekci (jako např. eskalace a kulminace obchodní války, únor - duben 2025) mohl titul klesnout o 40 - 70 %. Opatrnější investoři tedy budou spíše vyčkávat na korekci, kde by z technického pohledu dávalo smysl čekat na případný sweep pod předchozí minima kolem 271,5 USD nebo hlubší návrat k oblasti 237,5 USD. Pokud by se zde ukázala síla kupců, šlo by o velmi zajímavou příležitost vstoupit do kvalitního titulu s nižším rizikem další případné korekce.

Další zdroje: MarketWatch, Alphabet’s stock rises as possible Meta chip deal highlights new twist in the AI trade, 24.11.2025; Barrons, Why Google’s AI Wins Are Bad News for Nvidia Stock and the AI Trade, 25.11.2025; The Wall Street Journal, AI Trade Splinters as Google Challenges Nvidia’s Dominance, 25.11.2025; Softwareseni, Understanding the 250 Billion Dollar Question Behind Big Tech Artificial Intelligence Infrastructure Spending, 26.11.2025

Minulý čtvrtek bankovní rada České národní banky rozhodla, že bankám doporučí používat pro investiční hypotéky (tzn. úvěr poskytnutý za účelem pořízení třetí a další obytné nemovitosti či za účelem pořízení obytné nemovitosti určené k pronájmu) od 1. dubna 2026 přísnější limity. „Aktivita na hypotečním trhu překročila dlouhodobé průměry, ceny obytných nemovitostí rostou dvouciferným tempem a zvyšuje se také podíl hypoték na pořízení obytných nemovitostí, které mají investiční charakter. Tyto úvěry zároveň vykazují rizikovější profil než úvěry pořízené na financování vlastního bydlení,“ řekl o finanční stabilitě člen bankovní rady ČNB Jakub Seidler. V rámci snižování akumulace systémového rizika v nemovitostním trhu by tedy v budoucnu měli poskytovatelé hypotečních nemovitostí uplatňovat horní hranice LTV 70 % a DTI 7. Pro úvěry na pořízení vlastního bydlení se nic nemění - zde bankovní rada chce i nadále ponechat horní hranici ukazatele LTV na hodnotě 80 % (pro žadatele do 36 let 90 %).

Obecně velký dopad těchto změn neočekáváme, ale logicky by se to mělo nejvíce projevit u menších bytů 1+kk a 2+kk, které jsou kvůli jejich oblíbenosti mezi investory nejvíc závislé na dostupnosti investičních hypoték. U větších bytů se žádný efekt neočekává. Efekt přísnějších limitů se také může značně lišit regionálně, například v Praze (kde je podíl investičních nákupů dlouhodobě vysoký) se podle červnových dat většina bytů prodala bez hypotéky.

Zdroj: ČNB, ČNB doporučuje přísnější limity pro investiční hypotéky. Kapitálové rezervy se nemění, 27.11.

Pár týdnů zpět jsme v týdenní analýze za 3. - 7. listopadu podle posledních formulářů 13F detailně rozebírali pesimistická tržní očekávání (a opční pozice mířené na pokles populárních AI akcií jako Nvidia či Palantir, která si dokonce vyžádaly oficiální odpověď od Nvidii) Michaela Burryho a jeho fondu Scion Asset Management. Krátce po veřejném odhalení jeho přesných pozic a dalším varování ohledně nerealistických valuací však fond oznámil ukončení činnosti. Registrace u SEC byla oficiálně zrušena 10. listopadu 2025. V dopise investorům Michael Burry jednoduše vysvětlil, že jeho pohled na ocenění firem už delší dobu nesedí s tím, jak trh v dnešní době funguje. Podle něj trh tlačí valuace akcií až tak vysoko, že investovat v takovém prostředí v rámci regulovaného fondu prostě už nedává smysl.

Co je ale ironické, je že krátce po uzavření fondu Michael Burry začal na platformě X aktivně propagovat svůj placený newsletter, kde plánuje dál sdílet své tržní myšlenky. Dá se tedy říct, že z něj už je oficiálně finanční influencer, protože za pár dní dokázal získat přes 110 000 předplatitelů. Svou investiční tezi od uzavření fondu nezměnil - pořád vidí v AI a technologiích bublinu kvůli zvýšeným kapitálovým výdajům a podezřelým účetním praktikám odpisu vybavení - takže bude zajímavé sledovat, jak moc dokáže ovlivnit trhy. Paradoxní je, že podobná věc je pro trhy nakonec zdravá - jeho předplatitelé budou totiž díky jeho skepticismu vybírat zisky dříve, čímž se sníží riziko tvorby skutečně neudržitelných valuací. Zajímavé bude sledovat, zda tohle bude ten spouštěč, který obrátí nebezpečný trend dosavadně nekonečného růstu podílu Mag 7 na indexu S&P 500.

.webp)

Zdroj grafu: The Motley Fool, The Magnificent Seven’s Market Cap Vs. the S&P 500, 18.11.2025

Další zdroje: Reuters, 'Big Short' investor Burry targets AI boom with new blog after hedge fund closure, 24.11.2025; Financial Express, Nvidia vs Michael Burry: ‘Big Short’ investor name-dropped in secret memo dismissing AI bubble claims, 26.11.2025

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.