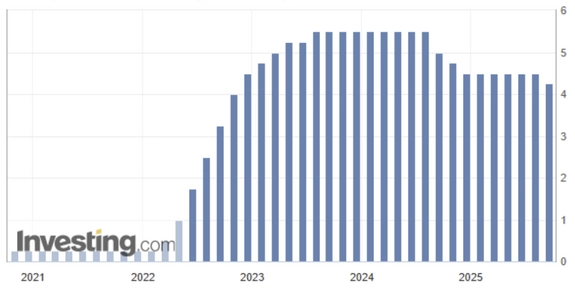

Fed ve středu poprvé od prosince snížil základní úrokovou sazbu o 25 bazických bodů do pásma 4 - 4,25 %. Normálně by to byla pro trhy dobrá zpráva, ale tentokrát mezi investory převládala nejistota a opatrnost. Dluhopisový trh totiž toto rozhodnutí Fedu přímo odmítl. Výnosy amerických 10letých a 30letých dluhopisů ihned po oznámení začaly růst, což lze chápat jako silnou nedůvěru v očekávané snížení inflace k inflačnímu cíli. Dluhopisoví investoři svými penězi tedy Fedu naznačili, že dělá měnově-politickou chybu. Akciové indexy S&P 500 a Nasdaq 100 byly okolo rozhodnutí a následné tiskové konference velmi volatilní a uzavřely středu s mírnou ztrátou. Na vině byla smíšená rétorika Fedu, který byť sazby snížil, ale ihned poté ještě sám oproti přetrvávající inflaci varoval. Velmi znepokojivá byla nedávná revize dat z trhu práce. Vyšlo najevo, že ekonomika vytvořila skoro o milion pracovních míst méně, než se dosud uvádělo. K tomu nezaměstnanost stoupla na 4,3 %. Stručně řečeno, základ ekonomiky, tedy pracovní síla, slábne rychleji, než bylo až donedávna trhy naceněno. Nový (tzv. dot plot) graf sice naznačuje ještě snížení o 50 bazických bodů do konce roku, ale zároveň také počítá s inflací kolem 3 %. To je pořád vysoko nad cílem, takže se investoři přirozeně ptají, zda Fed opravdu věří v návrat ke 2 % anebo jen kupuje čas. Očekávaná ještě vyšší slabost pracovního trhu a tvrdohlavě vyšších cen čím dál tím více může připomínat prostředí stagflace, kterou si USA v 70. letech prošla. Fed tehdy pod vedením Arthura Burnse opakovaně snižoval sazby příliš brzy, čímž nakonec znovu nastartoval inflační spirálu. Inflaci potom finálně zkrotil až Paul Volcker, který na začátku 80.let ale tvrdým zvyšováním sazeb až na 19,1 % poté přivedl americkou ekonomiku do recese. Dnešní situace samozřejmě není kopií 70. let a mnozí analytici upozorňují, že v dnešním světě je už celá ekonomika postavená jinak. Například USA už není tak moc závislé na dovozu ropy a ani odbory nemají tak velkou vyjednávací moc jako v 70.letech, takže nehrozí tehdejší začarovaný kruh, kdy platy zaměstnanců začnou zvyšovat ceny zboží a dražší ceny zase dále zvyšují pracovní mzdy. Demografie trhu práce navíc nyní stárne, kdežto tehdy do něj vstupovaly miliony lidí generace Baby Boomers. I kdyby se ale 70. léta neopakovaly, podobné prostředí obvykle znamená nižší akciové výnosy, než na které jsou investoři z posledních let zvyklí.

Obecně tedy Fed sice začal snižovat sazby, ale místo uklidnění investorům naservíroval nové otázky. Slabší trh práce, vyšší inflace, rozdílné názory uvnitř centrální banky a rostoucí dlouhodobé výnosy - tohle není prostředí pro jednoduchý a učebnicový „risk on“ scénář. Navíc je zřejmé, že rychlá série agresivních snižování sazeb se zatím nechystá. Jerome Powell pořád opakuje, že rozhodující budou příchozí data. To znamená, že každá nová data inflace či pracovního trhu můžou okamžitě volatilně ovlivnit akcie, dluhopisy i dolar. Není tedy divu, že zlato od začátku roku už posílilo o víc než 40 %. Není to náhoda, ale odraz toho, že investoři dávají přednost hmatatelným aktivům před nejistými sliby centrálních bank.

Zdroj grafu: Investing.com, Fed Interest Rate Decison, 17.9.2025

Další zdroje: The Wall Street Journal, Fed Lowers Rates by Quarter-Point, Signals More Cuts Are Likely, 17.9.2025; Barrons, The Fed Just Trimmed Rates. But Don’t Get Too Excited., 17.9.2025; Reuters, Fed's rate cut comes with caveats, leaving investors lukewarm, 18.9.2025

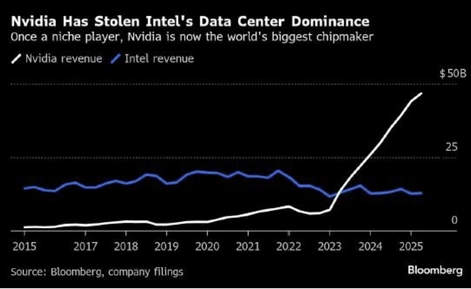

Trhy ve čtvrteční ráno zaskočilo překvapivé partnerství v americkém polovodičovém sektoru. Společnost Nvidia vydala oznámení, že investuje 5 miliard dolarů do svého přímého konkurenta, firmy Intel. Dohodnutá cena činí 23,28 USD za akcii, tedy o 7 % níže než středeční uzavírací cena 24,90 USD. Za tuto částku Nvidia získá přibližně 4 % podíl ve společnosti. Nejedná se vůbec o první velký vstup kapitálu do Intelu - nedávno například Spojené státy proměnily část federálních grantů na 9,9 % podíl (20,74 USD za akcii) a japonská SoftBank přikoupila akcie za 2 miliardy dolarů (23 USD za akcii). Intel se navíc v roce 2024 propadl do ztráty 18,8 miliardy dolarů, první od roku 1986, což jen podtrhuje, jak kriticky důležitá je pro něj současná vlna podpory. Firma výrazně zpomalila plánovanou výstavbu nových továren v USA a Evropě a v první polovině roku 2025 snížila kapitálové výdaje o 25 %, aby omezila ztráty a zachovala si nutnou likviditu. Celkově Intel v rámci tohoto kola vydal 576 milionů nových akcií v hodnotě 12,7 miliardy dolarů, čímž ředí stávající akcionáře přibližně o 12 %. Spolu s kapitálem však přichází i strategická podpora silných partnerů, která může být pro další směřování firmy ještě důležitější.

Firmy plánují spolupracovat na vývoji nových čipů pro datová centra a počítače. V oblasti osobních počítačů má Intel uvádět vlastní procesory typu x86 SoC, které přímo propojí s grafickými čipy Nvidia RTX. Spolupráce se ale netýká samotné výroby - Intel nebude pro Nvidii vyrábět její čipy na zakázku, půjde čistě o společný vývoj a propojení jejich technologií. Pro Intel je to trochu škoda, protože právě velký stabilní odběratel by se mu v této fázi hodil a urychlil zotavení jeho výrobní divize. Analytici již dlouho upozorňují, že Intel bude muset získat výrobní zakázky od velkých ryb jako jsou Nvidia, Apple, Qualcomm či Broadcom. Dá se tedy spekulovat, zda se právě Nvidia časem nestane i jeho výrobním klientem, pokud se vývojové partnerství osvědčí. Díky čerstvému přímému podílu ve firmě by podobná smlouva jako budoucí krok bezesporu dávala smysl, aby Nvidia firmu Intel (a s tím i svou investici) skutečně zachránila. V premarketu Intel vyskočil až o 30 %, Nvidia získala 3,5 %, AMD kleslo o 5,5 % a TSMC také kleslo o 1,5 %. Nicméně, pokles AMD a TSMC byly před koncem obchodního dne vymazány kvůli přehnané reakci a velmi pozitivnímu sentimentu větších indexů. Touto podporou domácího rivala si Nvidia zároveň kupuje přímé plusové body u americké vlády. Nejenže tím přímo podpoří investici USA v Intelu, ale také pomáhá stabilizovat klíčového čipového hráče, což skvěle zapadá do Trumpovy politiky podpory domácí výroby. Tyto plusové body se mohou Nvidii v budoucnu hodit - ať už při případné nové vlně regulací či cel, kde se může prezentovat jako partner americké vlády a vyjednávat o výjimkách, nebo v debatách o jejím monopolním postavení, kde nyní může poukázat na to, že své konkurenci dokonce aktivně pomáhá. Tohle eso v rukávu se jí může hodit při soutěžích o vládní a obranné kontrakty, které mohou přinést další miliardové tržby.

Zdroj grafu: Bloomberg, Intel Soars After Nvidia Makes $5 billion Investment, 18.9.2025

Další zdroje: Reuters, Nvidia bets big on Intel with $5 billion stake and chip partnership, 18.9.2025; The Wall Street Journal, Nvidia Will Invest $5 Billion in Intel, Furthering Trump’s Turnaround Plan, 18.9.2025; Barrons, Intel Stock Soars 29%. Nvidia to Invest $5 Billion in Chip Maker., 18.9.2025

Podle nejnovějších finančních výsledků dosáhla hodnota společnosti Rohlík 2 miliardy eur. Zakladatel Tomáš Čupr už před dvěma týdny v rozhovoru pro Reuters připustil, že firma zvažuje vstup na burzu, který by mohl proběhnout už v roce 2026. Výsledky za období 1. 5. 2024 - 30. 4. 2025 ukazují, že se Rohlík na tento krok systematicky připravuje. Tržby meziročně vzrostly o 34,2 % na 27 miliard korun, hrubý zisk stoupl o 38 % na 9,47 miliardy a provozní ztráta se snížila na 1,54 miliardy z předchozích 2,6 miliardy. Podle finančních výsledků je jasně vidět, že se firma posouvá správným směrem. Sice stále není zisková, ale pokud se tempo zvyšování hrubého zisku a snižování provozní ztráty udrží, brzy se firma k vyrovnanému hospodářství dopracuje. Klíčovým testem bude aktuální expanze v Německu, do které prý firma investovala nižší až střední stovky milionů korun. Byť expanze vypadá skutečně slibně a v Německu se Rohlíku podařilo vybudovat klíčová partnerství (např. s Amazonem), prozatím je ziskový jen jeden region - Mnichov. Je tedy málo pravděpodobné, že by se Rohlík dostal do zisku už do samotného IPO v roce 2026, realističtější je ziskovost až kolem let 2027 - 2028. Zájem veřejnosti ale nemusí záviset čistě na provozní ziskovosti, pro investory bude klíčová upisovací valuace a hlavně zmíněný trend klesající provozní ztráty a rostoucí hrubé marže firmy.

Zdroje: Patria, Rohlik Group zvýšil hrubý zisk o 38 procent, provozní ztráta klesla na 1,54 mld. Kč, 18.9.2025; e15, Rohlík dvojitým jednorožcem. Hodnota firmy dosáhla dvou miliard eur, Čupr se chystá na burzu, 18.9.2025

Čínská správa kyberprostoru (CAC) ve středu přikázala největším domácím technologickým gigantům zastavit jejich předběžné testování a nákupy čipů Nvidia. Doposud byla verze H20 speciálně vyvinutá pro čínský trh jediným modelem, který mohl Nvidia do Číny legálně dodávat. Nyní ale čínský regulátor zakázal i jeho používání a zákaz rozšířil také na nejnovější pokročilé čipy RTX Pro 6000D architektury Blackwell. Číně se určitě nelíbilo, že každá tehdejší objednávka odváděla část peněz přímo do americké státní kasy, takže něco podobného se dalo očekávat. Byť zde Nvidia čekala ze strany čínských firem větší poptávku, pořád měla domluvené předběžné objednávky v řádech desítek tisíc. Pro Nvidii tyto zhoršující podmínky v Číně představují zásadní komplikaci, protože trh tvoří přibližně 13 % jejích globálních tržeb (cca 17 miliard USD). Pokud tento trh skutečně vyschne, nebude to pro Nvidii jen kosmetická rána, ale reálný zásah do budoucích růstových a finančních očekávání. Akcie Nvidie po zprávách oslabily asi o 3 % a navzdory snaze pohyb vymazat den uzavřely se ztrátou 2,62 %. Šéf firmy Jensen Huang k tomu poznamenal, že Nvidia může sloužit jen tam, kde je o její produkty zájem. Naznačil zároveň, že nejde o byznys, ale o obecně dobře známý politický spor mezi USA a Čínou.

Čína se nyní bude muset spoléhat na domácí výrobce čipů, které ale výkonnostně Nvidia hravě strčí do kapsy. Například Huawei s jejich řadou Ascend, Alibaba se svými T-Head procesory nebo MetaX s čipy C500. Tržní reakce velkých čínských AI hráčů moc sledovat nejde, protože většina z nich nejsou na burze. Výjimkou je však Cambricon Technologies (688256), který po těchto novinkách den uzavřel bez větších impulsů, ale týden uzavřel se ztrátou 9,3 %. Rozhodně se nejedná se o žádnou katastrofu, protože i po tomto poklesu je od začátku srpna titul stále zhruba o 94 % v plusu. Obecně se uvádí, že čínské čipy ještě asi o 20 - 30 % zaostávají za A100. Nvidia dokazuje svůj technologický náskok a je už o 2 generace (H100/H200 Hopper a Blackwell) vývoje čipů dál. Pokud se čínským výrobcům nepodaří mezeru dohnat, v delším horizontu to zpomalí celé tempo rozvoje domácí umělé inteligence. A právě to je scénář, nad kterým se USA musí usmívat - zpomalení čínské AI by jen posílilo aktuální americký technologický náskok a také pomohlo déle udržet velmi optimistické valuace. Tyto novinky o zákazu ale zároveň pro investory znamenají, že Nvidii odpadá důležitý čínský trh a její valuace bude o to víc geograficky závislá na Americe a Evropě.

Zdroje: Barrons, Nvidia Stock Drops on Report China Has Banned Its Chips. What It Means for Investors., 17.9.2025; Al Jazeera, China bans tech firms from Nvidia chip purchases: Report, 17.9.2025; Reuters, Nvidia CEO Huang caught between US, China's 'larger agendas', 17.9.2025

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.