Harvardský nadační fond uzavřel fiskální rok 1. 7. 2024 - 30. 6. 2025 se solidním zhodnocením 11,9 %, což je znatelně více než loňských 9,6 %. Kompletní hodnota majetku nadačního fondu nyní činí přes 57 miliard dolarů. Letošní výsledek vypadá dobře, ale bez širšího kontextu může klamat. Medián u podobných velkých nadačních fondů s majetkem přes jednu miliardu dolarů se pohybuje okolo 10,4 % (např. hlavní rival MIT měl výnos 11,4 %), takže zde měl opravdu Harvard navrch. Nicméně, za toto období měla i klasická prastará strategie 70/30 výnos 12 % či index S&P 500 velmi slibných 15,2 %, přičemž obě alokační strategie vyžadují jen minimální plánování a časovou náročnost. Harvard by tak možná ocenil trochu víc té nudné jednoduchosti klasických portfolií.

V minulosti se univerzita přetahovala s administrativou prezidenta Trumpa o výši grantů a federální podpory, především kvůli obviněním z údajnému nárůstu antisemitismu na kampusu. Soud v září rozhodl, že škrty ve výzkumném financování ve výši 2,2 miliardy dolarů byly protiústavní, což Harvardu alespoň krátkodobě ulevilo. Další přetrvávající problém je ale nově platná daň z výnosů nadačních fondů - nedávné zvýšení z 1,4 % na 8 % stojí univerzitu každoročně přes 200 milionů dolarů. Aby univerzita posílila své rezervy, vydala dluhopisy v objemu 1,2 miliardy dolarů a zároveň pozastavila nábor nových zaměstnanců. Nadační fond tedy zůstane pro univerzitu do budoucna klíčový, protože každoročně pokrývá až třetinu všech provozních výdajů.

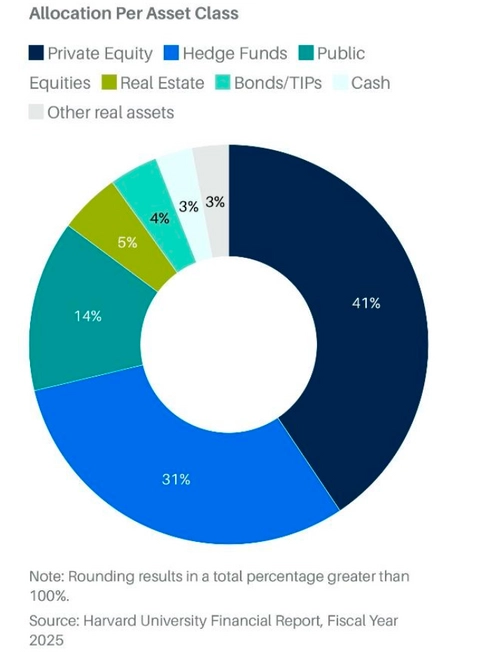

V rámci složení jejich portfolia, přibližně 41 % tvoří soukromé společnosti, 31 % hedgeové fondy a jen 14 % veřejně obchodovatelné akcie. Právě tato nízká veřejná akciová koncentrace je důvodem, proč výnosy za trhem mírně zaostaly. Správce fondu N.P. Narvekar však uvedl, že ji dále plánují navyšovat, aby univerzita lépe využila období optimistického ekonomického růstu. Soukromé investice přinesly v posledním roce dvouciferné zisky a v rámci rebalancování Harvard nyní připravuje odprodej části těchto podílů (v hodnotě cca 1 miliarda USD) na sekundárním trhu. Konzervativní a diverzifikovaný přístup Harvardského nadačního fondu sice snižuje lesk krátkodobých výsledků, ale zato zajišťuje univerzitě dlouhodobou stabilitu.

Zdroj grafu: Barrons, Harvard’s Endowment Gains Nearly 12 % as Funding Challenges Continue, 17.10.2025

Další zdroje: Reuters, Harvard endowment swells to nearly $57 billion, donations reach a record, 16.10.2025; The Wall Street Journal, Harvard’s Endowment Jumps to $56.9 Billion, 16.10.2025

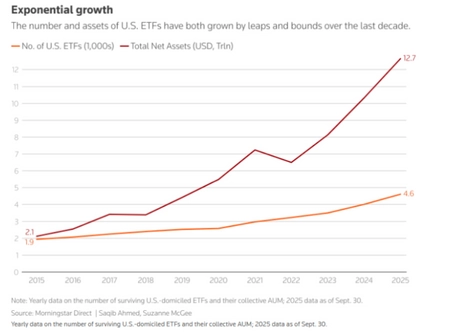

Do amerických ETF fondů letos investoři sypou peníze nevídaným tempem. Celkové letošní přílivy už teď překročily 1 bilion USD a do konce roku by se mohly vyšplhat až na rekordních 1,4 bilionu USD. Pro srovnání, minulý rok skončil těsně nad hranicí 1 bilion USD, zatímco v roce 2021, kdy trh zažíval pandemickou a technologickou euforii, to bylo přibližně 900 miliard. Nyní peníze do ETF fondů přitékají už 41 měsíců po sobě. Z tradičních aktivně spravovaných podílových fondů naopak peníze dál odtékají - od začátku roku do září z nich investoři vybrali přibližně 481 miliard dolarů.

Je důležité zmínit, že se nejedná o žádnou chvilkovou vlnu či sezónní výkyv. Spíš to totiž vypadá, že investoři skutečně mění způsob, jakým nakládají se svým majetkem. Trhy se uklidnily, inflace v USA výrazně zpomalila a výnosy z amerických státních dluhopisů zůstávají zajímavé i po nedávném snížení sazeb. A tak se kapitál pomalu, ale vytrvale přesouvá z aktivně spravovaných fondů do ETF, která investorům nabízejí nižší náklady, jednoduchost, transparentnost a také okamžitou likviditu. Podle statistik nejvíce peněz míří do akciových fondů sledujících hlavní americký index S&P 500 (např. SPY či IVV), ale i do krátkodobých dluhopisových ETF (např. SHY), kde hledají stabilní zhodnocení s nižším rizikem především firemní finance. Pokles volatility a (prozatím) stabilnější makroekonomické prostředí nutí investory hledat vyšší výnos místo pouhé ochrany kapitálu, takže například komoditní a defenzivní sektory prozatím v přílivu peněz oproti ostatním sektorům zaostávají.

Případná tržní korekce by mohla tento příliv kapitálu dočasně zpomalit, ale samotná změna investorského uvažování by ohrožena nebyla. Dnešní obliba ETF fondů ale opravdu mění samotnou dynamiku trhů. Když do nich proudí stále víc peněz, fondy nakupují stejné akcie podle váhy v indexu a tím vytvářejí konzistentní nákupní (a prodejní tlaky). Kvůli dnešní velmi pokročilé automatizaci obchodování se tak jejich dopady často projeví doslova v sekundách - na grafech menších časových úseků jsou výprodeje či růsty indexů a jejich největších akciových koncentrací téměř identické. S rostoucí dominancí pasivního investování se trhy stávají citlivější na náhlé výprodeje, které pak zasahují celé indexy najednou. To je přirozená daň za jednoduchost a likviditu, kterou dnešní investoři aktivně vyhledávají.

Zdroj grafu: Barrons, Harvard’s Endowment Gains Nearly 12 % as Funding Challenges Continue, 17.10.2025

Další zdroje: Reuters, Flows into US ETFs cross $1 trillion at record pace, State Street Investment Management says, 18.10.2025; Blomberg, ETF Inflows Smash $1 Trillion Mark in Fastest Run on Record, 15.10.2025

Velké americké banky pyšně procházejí výsledkovou sezónou. JPMorgan hlásí růst zisku o solidních 12 %, hlavně díky návratu investičního bankovnictví a silné tradingové divizi, které pomohla zvýšená volatilita na dluhopisových trzích. Goldman Sachs kapitalizoval na zvýšené poptávce po poradenských službách a zprostředkování vstupů na burzu (např. Figma, Klarna, Firefly Aerospace) - hlásí růst zisku o krásných 30 %. Wells Fargo těžilo z vyšších úroků a stabilních úvěrů, ale firma sama přiznává, že ke konci roku počítají s nižší úvěrovou aktivitou a poklesem zisků. Dařilo se i bankám Citigroup a Bank of America, obě totiž vydělaly na návratu firemních emisí. BlackRock se dál těší ze zmíněného trendu přílivu peněz do ETF fondů - jejich AUM narostl na rekordních 11,3 bilionu dolarů.

Zdroje: Reuters, Wells Fargo tops profit estimates, raises return target after asset cap lifted, 14.10.2025; Reuters, JPMorgan lifts interest income forecast after profit beats estimates, 14.10.2025; The Wall Street Journal, Goldman Sachs Profit Surges, Fueled by Dealmaking Boom, 14.10.2025; Barrons, Bank Earnings: JPMorgan Chase, Citigroup, and Wells Fargo Report Today, 15.10.2025

Německá ekonomika už třetí rok prakticky stagnuje. Po dvou letech poklesu (- 0,3 % v roce 2023 a - 0,2 % v roce 2024) to vypadá, že se letošní čísla udrží těsně nad nulou. Stagnace růstu by sama o sobě nebyla tak dramatická, kdyby nešlo o největší hospodářství Evropy. Tato kombinace slabého průmyslu, drahých energií, nedostatku pracovních sil a chybějící generační obměny zanechává na trhu řadu zranitelných firem. A právě tam přichází kapitál z východu. České a polské společnosti totiž využívají příležitosti, které jejich německým protějškům chybí. Mají likviditu, vlastní kapitál a především chuť a elán expandovat. Valuace firem v Německu klesly a prostředí stabilizujících se úrokových sazeb, které zůstávají beze změny už od června 2025, vytváří velmi vhodné podmínky pro firemní akvizice. Paradoxně právě předchozí období vyšších sazeb v letech 2023 - 2024 pomohlo českým a polským firmám posílit jejich pozice. Část z nich totiž solidně zhodnotila hotovost na depozitech a dnes může akvizice financovat z vlastních zdrojů. Vyšší sazby zároveň srazily valuace německých podniků. Ekonomický cyklus tedy přirozeně vytvořil pro korporátní dravce příležitost pro sektorovou konsolidaci.

Jedním z příkladů je R. Jelínek, který v roce 2024 koupil berlínského výrobce prémiových lihovin BLN, aby se dostal k německým řetězcům REWE a Edeka a posílil tím přítomnost jejich značky na západním trhu. Stejný trend potvrzuje i dopravní společnost VCHD, jejíž majitel Petr Kozel zdůrazňuje, že dnes mají výhodu firmy s jednoduchou strukturou a rychlým rozhodováním. Na polské straně přebírají menší německé podniky IT skupiny TT PSC a recyklační společnost Grupa Recykl. Podle průzkumu banky KfW plánuje letos ukončit činnost přes 230 tisíc majitelů malých a středních firem, což je o 67 tisíc více než loni. Právě tyto podniky tvoří kostru německé ekonomiky - podílejí se totiž na polovině HDP a zaměstnávají téměř 60 % celé pracovní síly. „Pro české firmy se otevírá tří až pětileté okno příležitostí k nákupu podílů v německých společnostech,“ říká hlavní ekonom ING David Havrlant. Jedná se tedy o přirozený a cyklický tržní vývoj. Po 25 až 30 letech od svého vzniku už nejsou české firmy jen pouhými dodavateli západní Evropy, ale kapitálově silnými konkurenty s mezinárodními ambicemi.

Zdroje: Reuters, Czech, Polish firms snap up German Mittelstand bargains, 17.10.2025; Finimize, Czech And Polish Companies Snap Up Struggling German SMEs, 17.10.2025

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.